国泰君安华昌春:2020年第一季度是降低标准的一个更明 发布时间:2020-03-15

在小周期净货币投资的“高频金融”特征下,2020年的频率将比2018年(3倍)和2019年(3倍)有所降低或降低,但第一季度是一个相对明确的窗口,表现出稳定的“价格”和宽松的流动性。

介绍

近年来,宏观调控政策呈现出高频率特征,这是在“多目标间寻求动态平衡”政策的背后,给房地产乃至整个宏观经济带来变化的小周期波动。

摘要

近年来,宏观调控政策变得“季节性”,这在房地产调控中尤为明显。房地产宏观调控政策的“高频率+供给面”将房地产建设周期缩短至“一年半”左右。从三个维度来看,房地产的“后周期韧性”(反映在建设和竣工上)将在2020年上半年确定。

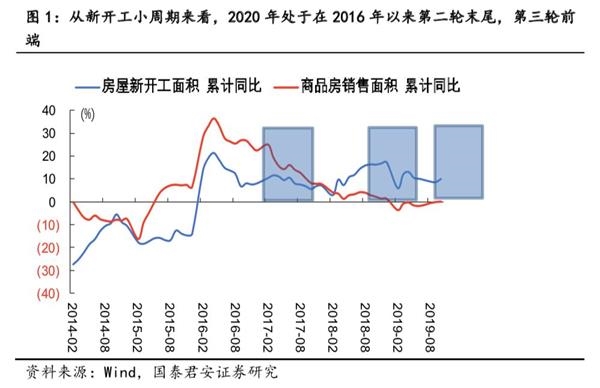

1.从新建筑的小周期来看,自2016年以来,2020年将处于第二轮和第三轮的末尾。

2.从小的建设周期来看,2020年是自2018年第二季度以来的新的上升周期。房地产“后周期韧性”(反映在建设和竣工上)将于2020年上半年确定;

3.自2019年年中以来,“主调不变+高频+供方”政策缩短了土壤储存和清除周期,延长了从向下征地到新建的传导时滞,给新建带来了向下的土地溢价和向下的征地压力。

4.小型房地产周期的频繁波动将在2020年稳定生产者价格指数。

在小周期净货币投资的“高频金融”特征下,2020年的频率将比2018年(3倍)和2019年(3倍)有所降低或降低,但第一季度是一个相对明确的窗口,表现出稳定的“价格”和宽松的流动性。

综上所述,2020年国内经济将在下行通道上搭建一个小平台。小经济周期的“第一季度”稳定信号越来越明显。

文本

首先,近年来宏观调控政策变得“季节性”,这在房地产调控中尤为明显。

近年来,宏观调控政策呈现出高频率特征,这是“多目标动态平衡”政策的背后。房地产调控中宏观调控的高频率尤为明显,这给房地产乃至整个宏观经济的小周期波动带来了一系列影响。

以2019年为例。2019年,整体逆周期控制呈现“一季度宽松,二季度紧,三季度略松,四季度保持”的节奏。在2019年第一季度政策明显放松后,政治局的“六个稳定”在2019年第一季度消失,然后石油采集被调整为“反周期”(参见报告“石油采集而非制动——对第一季度政治局会议的评论”)。2019年第三季度至第四季度,再次“踩油门”。

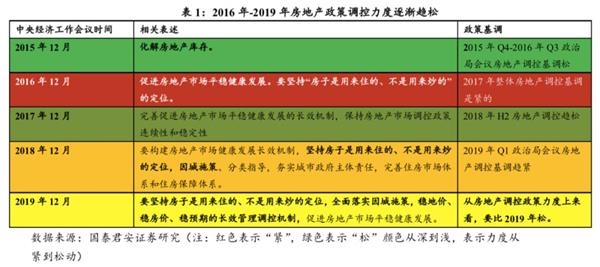

以房地产调控政策为例。从年底中央经济工作会议的调整来看,从2016年到2019年,政策调控将逐步放松(表1),但总体形势仍处于“紧”轮。与此同时,在此期间,我们已经看到房地产监管“季度间”的明显变化。

从2017年第一季度到2018年第一季度(维持四个季度),这一轮房地产监管达到了以“四个限制”为标志的“严格”峰值。此后,房地产监管的基调一直保持了半年。在2018年第四季度和2019年第一季度,出现了宽松的政策序列,主要表现在放松房地产融资。2019年政治局会议后,2019年第二季度和第三季度开发商预融资再次收紧,主要体现在2019年5月23号信托文件的发布和2019年8月中国银行业监督管理委员会办公厅正式发布《中国银行业监督管理委员会办公厅关于银行业金融机构房地产业务专项检查的通知》。

2。房地产宏观调控政策的“高频率+供给面”将房地产建设周期缩短至“一年半”。从三个维度来看,房地产“后周期韧性”(反映在建设和竣工上)将在2020年上半年向上确定。

2。房地产宏观调控政策的“高频率+供给面”将房地产建设周期缩短至“一年半”。从三个维度来看,房地产“后周期韧性”(反映在建设和竣工上)将在2020年上半年向上确定。

房地产宏观调控政策的“高频率+供给面”导致房地产需求面稳定,供给面波动更加频繁,导致房地产建设周期缩短至“一年半”左右。

1.从新建筑的小周期来看,自2016年以来,2020年处于第二轮的末尾和第三轮的前端(图1)。随着房地产销售随着这一紧张周期持续下滑,新建筑开始经历两个小周期波动:2016年第三季度至2018年第一季度;2018年第二季度-2019年第三季度。我们发现周期波长缩短到大约“一年半”,基本上是前一周期的一半。

2。从小的建设周期来看,2020年是自2018年第二季度以来的新的上升周期。房地产的“后周期韧性”(反映在建设和竣工中)在2020年上半年非常确定(图2)。房地产消费(家具/家用电器/建筑材料)占限额以上零售消费的10%。以房地产总投资-土地购买成本作为房地产总体建设增长率(从新建到竣工)的观察指标,可以看出房地产消费与建设增长率基本同步。

2。从小的建设周期来看,2020年是自2018年第二季度以来的新的上升周期。房地产的“后周期韧性”(反映在建设和竣工中)在2020年上半年非常确定(图2)。房地产消费(家具/家用电器/建筑材料)占限额以上零售消费的10%。以房地产总投资-土地购买成本作为房地产总体建设增长率(从新建到竣工)的观察指标,可以看出房地产消费与建设增长率基本同步。

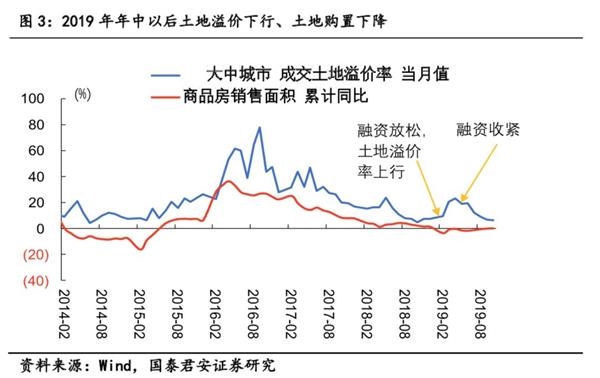

3。自2019年年中以来,土地溢价下降,土地购买量下降。土地退化周期的缩短将减少新建筑的传输压力。

3。自2019年年中以来,土地溢价下降,土地购买量下降。土地退化周期的缩短将减少新建筑的传输压力。

政策调控的高频率导致土地市场和新建筑的波动越来越小,越来越频繁。从2018年第四季度到2019年第一季度,对房地产融资窗口的指导有所放松,导致土地市场和新就业岗位超出预期。然而,随着年中融资放松的转折点,开发商以前的融资再次收紧,这一方面导致了土地市场的地价下降,另一方面也使得开发商在短时间内加快新的建设,并返还预售资金以弥补资金缺口(图3)。

"大基调+高频+供应方"的政策缩短了土壤储存和清除的时间,延长了从向下购买土地到新建的传导时间。现在市场担心,土地收购的减少最终会通过新的建设转移到建设。但事实上,通过2019年上半年和下半年资金紧张和新开工建设的表现,房地产开发商正在缩短土壤储存和清理周期,代表性住宅企业的土壤储存和清理周期也在不断缩短。通过不同口径的房地产企业,土壤的储存期和清除期均在4年以上,且呈下降趋势。土壤储存和清除的时间正在加快,导致从土地征用的向下方向到新建筑开始的传导时间延迟延长。这是背后的房地产大"紧"的基调,房地产开发商规模缩小,加快周转。

"大基调+高频+供应方"的政策缩短了土壤储存和清除的时间,延长了从向下购买土地到新建的传导时间。现在市场担心,土地收购的减少最终会通过新的建设转移到建设。但事实上,通过2019年上半年和下半年资金紧张和新开工建设的表现,房地产开发商正在缩短土壤储存和清理周期,代表性住宅企业的土壤储存和清理周期也在不断缩短。通过不同口径的房地产企业,土壤的储存期和清除期均在4年以上,且呈下降趋势。土壤储存和清除的时间正在加快,导致从土地征用的向下方向到新建筑开始的传导时间延迟延长。这是背后的房地产大"紧"的基调,房地产开发商规模缩小,加快周转。

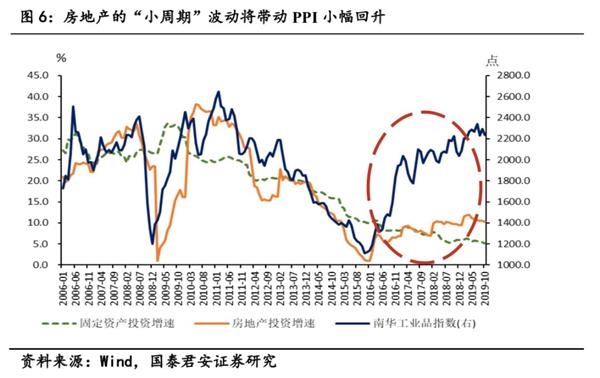

4。小型房地产周期波动将更加频繁,这将在2020年稳定生产者价格指数。生产者价格指数通常由中国南方工业产品和原油的价格决定。中国南方工业产品的价格最终取决于国内投资,尤其是房地产投资。随着房地产在2020年完工,房地产投资将保持其弹性,然后在2020年累积到低基数。与2019年第四季度相比,生产者价格指数将呈现小幅上升趋势。

4。小型房地产周期波动将更加频繁,这将在2020年稳定生产者价格指数。生产者价格指数通常由中国南方工业产品和原油的价格决定。中国南方工业产品的价格最终取决于国内投资,尤其是房地产投资。随着房地产在2020年完工,房地产投资将保持其弹性,然后在2020年累积到低基数。与2019年第四季度相比,生产者价格指数将呈现小幅上升趋势。

3。在净货币投资小周期“高频+金融”的特征下,2020年将下调或低于2018年和2019年(3倍),但第一季度是一个相对明确的窗口,表现为“价格”稳定和流动性宽松

3。在净货币投资小周期“高频+金融”的特征下,2020年将下调或低于2018年和2019年(3倍),但第一季度是一个相对明确的窗口,表现为“价格”稳定和流动性宽松

在基础设施建设的背景下,基础设施建设的小周期波动特征并不明显,但它带来了货币政策的金融化,导致货币净投资与地方债务净融资之间的高度相关性,呈现出高频率特征(图8)。从2019年前11个月来看,基础设施的恢复率仍未达到预期。自今年初以来,基础设施增长复苏的力度相对较弱。尽管发行特别债券对基础设施有拉动作用,但规模并不大。在“托底”基础设施下,经济的小周期波动来自基础设施贡献的下降。

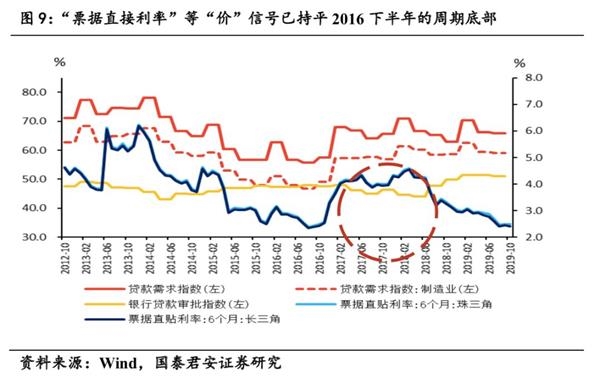

——7——与房地产相比,货币政策调控的“高频率”特征相对较弱。然而,我们观察到货币政策流动性和价格周期存在一些差异。从“流动性交付”的角度来看,货币净交付与地方债券的净融资高度相关,后者更具有高频率的特点。“票据直接利率”等“价格”信号仍为“大约三年”,目前处于2016年下半年的底部(图9)。从新的融资授信来看,从2015年3月到2018年3月将形成一个完整的周期,即大约“三年”(图10)。

2019年12月中央经济工作会议决定“灵活适度”调整货币政策,这实际上是回到2015年底的提法,或者表明货币政策可能真正像2016年那样“稳定”。在这一轮周期中,货币政策放松在2015年达到峰值,进行了四次下调,并在2016年3月再次下调后停止。2018年和2019年将分别进行三次减排,2020年的减排数量可能会更低。然而,2020年第一季度,伴随着提前发行配额的特别债券的发行,是降低配额的相对明确的时间窗口。

最近,经济小周期稳定的信号越来越明显。11月份的制造业和生产数据已经显示出许多迹象。从11月份的数据来看,产量季节性上升,第四季度略好于第三季度。黑色系列、高技术、低技术制造业和汽车产业链的生产绩效较好。高科技制造业继续复苏。低技术出口链仍在下降,但修复是相对肯定的。展望2020年第一季度:

最近,经济小周期稳定的信号越来越明显。11月份的制造业和生产数据已经显示出许多迹象。从11月份的数据来看,产量季节性上升,第四季度略好于第三季度。黑色系列、高技术、低技术制造业和汽车产业链的生产绩效较好。高科技制造业继续复苏。低技术出口链仍在下降,但修复是相对肯定的。展望2020年第一季度:

(1)在房地产“后周期韧性”(反映在建设和竣工)下,2020年上半年将非常明确。国内房地产小周期将显示前一轮(建设、竣工和房地产消费)的弹性和下一轮小周期复苏的前端。前者导致竣工率上升,预计将使房地产投资保持在6%。后者意味着,在2019年股市“结构性牛市”和货币政策放松之后,2020年(一线和二线城市)房价将从下降转向稳定,从而推动房地产销售趋于稳定。

(2)在净货币投资小周期“高频率+金融”的特征下,2020年的频率将低于或低于2018年(3倍)和2019年(3倍),但第一季度是一个相对明确的窗口,表现为“价格稳定”和流动性宽松。

结论:所有主要类型的资产背后都有相同的宏观因素驱动。

要理解“市场先生”的语言,重要的是要理解市场先生提出的“宏观逻辑”。宏观逻辑包括由其决定的“周期阶段”和“宏观因素主要特征”两个方面。在此基础上,判断大类资产如何映射这些宏观因素的主要特征。从宏观到大类资产遵循一条五段曲线:周期阶段判断(宏观分析的起点)→提取n个宏观因素主要特征→大类资产到宏观因素的映射方法(函数)→观察客观世界信号(经济、政策)→跟踪影响宏观逻辑的核心变量→等待和交易大类资产宏观主逻辑变化的拐点。

例如。2019年,宏观因素有三条主线。中美关系陷入混乱,全球经济陷入混乱,无风险回报率陷入混乱。当2018年“中美关系动摇”时,它从风险溢价ERP到“股权”等大类资产的映射非常强。到2019年,大类资产对“中美关系下行动荡”的映射和反映将趋于减弱。“无风险收益率向下”的映射正在强化,并已成为驱动宏观逻辑的核心变量。展望2020年,核心是要看“经济基本面预期”的变化(参见报告“伪造“通货膨胀”的约束,而“弥合“停滞”预期的方向决定了股票与债券的比率)。

从所有主要资产类型来看,市场先生的内部宏观逻辑是统一的,但主导宏观因素的反应和顺序关系是不同的。例如,债券更准确地反映了利率、通胀和经济预期。商品的核心框架是“供给-需求-库存”,反映了更准确的“需求”和“需求预期”。从DDM模型来看,风险偏好是一个重要的“权益”驱动因素。风险偏好取决于风险评估(即对经济、通胀和政策的不确定性判断)。

这是因为,什么是投资?它包含了内心对客观世界确定性的不确定性。在客观世界的不确定性中拥抱心灵的确定性,最终实现心灵与事物的和谐与平衡。

基于各种资产,理解市场先生的内部统一逻辑,并以更具前瞻性的方式跟踪逻辑和预期变化。我们要做的是找到,跟踪和等待。所谓的寻求投资的确定性意味着等待不可避免的结果。

(资料来源:国泰君安)

- 上一篇:梦见烤鱼

- 下一篇:人民日报:让民营企业创造生机

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目