郭盛战略:制度成为a股“定海深证”技术增长“反弹” 发布时间:2020-03-15

原标题:从资本结构角度看科技发展现状

[郭盛战略:制度成为a股“定海深证”技术增长“反弹”后受疫情、市场弹性和技术快速增长“反弹”的影响。核心在于零售市场“羊群效应”的弱化和制度力量的大幅增强,成为a股市场“定海深圳”。

核心视图

点评:2月2日“影响是短期的,胜利属于乐观主义者”强调,影响是短期的,指数将走出“金窝”。2月4日,“清洁中国,科技创新”明确将科技作为发展的主线。2月9日,“继续强调以科技发展为主线”2月15日“新再融资条例数据详解,哪个行业受益最大?””这表明技术增长从放松再融资中获益最大。2月16日,周报《再融资解开,聚焦券商+科技》继续提示关注科技和券商。

展望:

-自年初以来,我们在许多报告中一再强调,技术增长是不同阶段的主线,并继续引领增长。新年前后,我们相继发布报告"影响是短期的,胜利最终将属于乐观主义者"和"为什么我们认为影响是短期的?"强调这种影响是短期的,该指数将欢迎修复并走出“金窝”。2月4日上午,我们在《清洁中国,科技创新》报告中指出,“中短期重点在结构,科技增长将率先走出调整,引领反弹”。2月9日,周报《继续强调科技成长为阶段性主线》继续看好科技成长板块。2月15日“新再融资条例数据详细说明,哪些行业受益最大?”“这表明技术增长从放松再融资中受益最大。2月16日,周报《再融资解开,聚焦券商+科技》继续提示关注科技和券商。到目前为止,科技的发展使市场回到了3000点,创业板甚至达到了新高。

-在疫情影响之后,市场充满弹性,科学和技术的快速增长已经“复苏”。核心在于“羊群效应”的弱化和零售市场制度力量的大幅增强,从而成为a股市场的“海洋之锚”。18年来,我们一再强调,未来a股市场最大的机遇和变化“在于提高居民资金的权益配置比例,通过资金、保险、财务管理等形式,由直接持股向间接配置转变,机构实力将继续增强”。本轮市场韧性超出预期的原因,以及我们在崩盘的第一天强调“影响是短期的”和“我们将很快走出黄金陷阱”的原因,是信心的来源是机构实力的显著增强。最终,正如我们判断的那样,在今年的第一天之后,市场保持理性,恐慌没有蔓延。各机构的资金保持稳定,没有集中流出。相反,它们成为稳定市场的“锚”和推动市场的“引擎”。

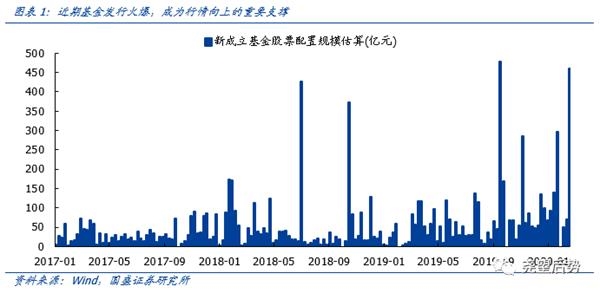

——特别值得注意的是,“购买基金”已成为居民获取资金的重要渠道和科技发展的重要支撑。最近,资金筹集继续活跃,加速了市场的复苏,为科技发展提供了持续的资金支持。从年初到上周末,共有22只股票型基金、43只混合型基金和8只债券型基金在市场上发行和设立,总额分别为241.4亿英镑、1023亿英镑和47.8亿英镑。本周又成立了6只股票基金和12只混合基金,发行总额分别为338.3亿英镑和385.6亿英镑。从目前的机构状况来看,技术增长是新资金配置的关键方向。特别是今年以来,一批科技主题基金集体发行和设立,总规模达682.4亿元,成为科技发展的重要“助推器”。

——尽管增长幅度很大,但技术增长的总体逻辑趋势没有被破坏:1)首先,增量资金将继续流入。在过去三个月中,分别有206个和38个部分供资的基金有待审查,尚未发放。以下仍然会给市场带来1000亿级的增量。2)广泛的货币环境仍在继续。3)再融资放松周期即将到来,科技增长将受益最大。4)从基本面来看,科技增长也有强大的支撑和繁荣优势。

投资策略:科技增长仍是阶段主线

——科技发展:科技发展仍然是舞台的主线,重点是电子、电子、计算机等产业。

-经纪人:新法规颁布后,该行业将在短期和长期受益。

-周期的核心资产:政策的反周期力量继续增强,随后随着疫情缓解和经济恢复正常,恢复工作和生产的速度加快。在这一周期中,核心资产的价值将继续重估。

风险提示:1。疫情发展超出预期;2.宏观经济波动超出预期。

报告正文

点评:2月2日“影响是短期的,胜利属于乐观者”强调,影响是短期的,指数将走出“金窝”。2月4日,“清洁中国,科技创新”明确将科技作为发展的主线。2月9日,“继续强调以科技发展为主线”2月15日“新再融资条例数据详解,哪个行业受益最大?””这表明技术增长从放松再融资中获益最大。2月16日,周报《再融资解开,聚焦券商+科技》继续提示关注科技和券商。

战略展望:释放再融资,聚焦券商+技术

1.今年以来,我们发表了许多报告,反复强调科技的发展是这个阶段的主线。到目前为止,我们一直在上升。新年前后,我们相继发布报告"影响是短期的,胜利最终将属于乐观主义者"和"为什么我们认为影响是短期的?"强调这种影响是短期的,该指数将欢迎修复并走出“金窝”。2月4日上午,我们在《清洁中国,科技创新》报告中指出,“中短期重点在结构,科技增长将率先走出调整,引领反弹”。2月9日,周报《继续强调科技成长为阶段性主线》继续看好科技成长板块。2月15日“新再融资条例数据详细说明,哪些行业受益最大?”“这表明技术增长从放松再融资中受益最大。2月16日,周报《再融资解开,聚焦券商+科技》继续提示关注科技和券商。到目前为止,科技的发展使市场回到了3000点,创业板甚至达到了新高。

2.受疫情影响后,市场充满弹性,科学技术的快速发展“复苏”。核心在于零售市场“羊群效应”的弱化和制度力量的大幅增强,从而成为a股市场的“海洋之锚”。18年来,我们一再强调,未来a股市场最大的机遇和变化“在于提高居民资金的权益配置比例,通过资金、保险、财务管理等形式,由直接持股向间接配置转变,机构实力将继续增强”。本轮市场韧性超出预期的原因,以及我们在崩盘的第一天强调“影响是短期的”和“我们将很快走出黄金陷阱”的原因,是信心的来源是机构实力的显著增强。最终,正如我们判断的那样,在今年的第一天之后,市场保持理性,恐慌没有蔓延。各机构的资金保持稳定,没有集中流出。相反,它们成为稳定市场的“锚”和推动市场的“引擎”。

3.尤其值得关注的是,“购买基金”已经成为居民获取资金的重要渠道和科技发展的重要支撑。最近,资金筹集继续活跃,加速了市场的复苏,为科技发展提供了持续的资金支持。从年初到上周末,共有22只股票型基金、43只混合型基金和8只债券型基金在市场上发行和设立,总额分别为241.4亿英镑、1023亿英镑和47.8亿英镑。本周又成立了6只股票基金和12只混合基金,发行总额分别为338.3亿英镑和385.6亿英镑。从目前的机构状况来看,技术增长是新资金配置的关键方向。特别是今年以来,一批科技主题基金集体发行和设立,总规模达682.4亿元,成为科技发展的重要“助推器”。

4。尽管增长幅度很大,但技术增长的总体逻辑趋势并没有被破坏:1)首先,增量资金将继续涌入。在过去三个月中,分别有206个和38个部分供资的基金有待审查,尚未发放。以下仍然会给市场带来1000亿级的增量。2)广泛的货币环境仍在继续。3)再融资放松周期即将到来,科技增长将受益最大。4)从基本面来看,科技增长也有强大的支撑和繁荣优势。

4。尽管增长幅度很大,但技术增长的总体逻辑趋势并没有被破坏:1)首先,增量资金将继续涌入。在过去三个月中,分别有206个和38个部分供资的基金有待审查,尚未发放。以下仍然会给市场带来1000亿级的增量。2)广泛的货币环境仍在继续。3)再融资放松周期即将到来,科技增长将受益最大。4)从基本面来看,科技增长也有强大的支撑和繁荣优势。

投资策略:科技增长仍是阶段主线

——科技发展:科技发展仍然是舞台的主线,重点是电子、电子、计算机等产业。

-经纪人:新法规颁布后,该行业将在短期和长期受益。

-周期的核心资产:政策的反周期力量继续增强,随后随着疫情缓解和经济恢复正常,恢复工作和生产的速度加快。在这一周期中,核心资产的价值将继续重估。

科技成长是阶段的主线

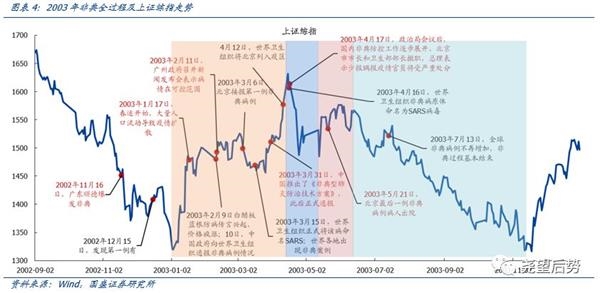

爆发影响、短期市场波动、风险偏好是核心。与此次疫情类似,在2003年非典疫情期间,在4月中旬至5月中旬的非典高峰期,投资者的恐慌情绪蔓延,对疫情的担忧成为市场的主要矛盾。除了医药和一些高度繁荣的行业的明显弹性之外,大多数行业都进行了集中调整。然而,随着各种应对措施的及时到位,非典已逐步得到控制,并从5月中旬开始进入缓解期。此时,风险偏好明显得到修复,也成为引导市场的主线。

因此,随着随后的疫情逐渐缓解,风险偏好预计将进入修复期。市场有望走出黄金陷阱,实现反弹。这种结构将成为决定超额回报水平的焦点。我们相信,三重驱动力将引领科技发展,引领调整之路:

因此,随着随后的疫情逐渐缓解,风险偏好预计将进入修复期。市场有望走出黄金陷阱,实现反弹。这种结构将成为决定超额回报水平的焦点。我们相信,三重驱动力将引领科技发展,引领调整之路:

1)风险偏好驱动:参照2003年非典疫情,当时疫情缓解,市场反弹,风险偏好是市场的主线。然而,受风险偏好上升影响更大的电子、计算机、媒体和其他行业已成为反弹的主要力量,涨幅远远超过市场。我们认为,随着疫情进入缓解期,风险偏好修复也将为技术增长带来显著的超额收益。

2)流动性环境驱动:第二,最近的监管持续释放热量,明显保护了实物和资本市场。由于流动性充裕,技术增长行业也受益更多。最近,中国央行、中国证监会和中国保监会纷纷加大货币信贷支持力度,以在疫情防控期间保持合理、充足的市场流动性。因此,对分母更敏感的成长型股票将受益于更宽松的货币环境。

2)流动性环境驱动:第二,最近的监管持续释放热量,明显保护了实物和资本市场。由于流动性充裕,技术增长行业也受益更多。最近,中国央行、中国证监会和中国保监会纷纷加大货币信贷支持力度,以在疫情防控期间保持合理、充足的市场流动性。因此,对分母更敏感的成长型股票将受益于更宽松的货币环境。

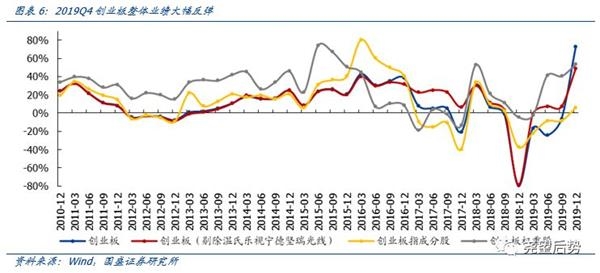

3)繁荣驱动:就基本面而言,技术增长也有强大的支撑和繁荣优势。从2019年业绩预测来看,创业板市场业绩将在2019年第四季度大幅反弹,明显优于主板市场。具体来说,剔除文的股份、乐视、宁德时代、建瑞沃能和瑞媒后,第四季度的增速预计为48.8%,较第三季度的7.0%上升41.7个百分点。创业板指第四季度的预期增长率为5.9%,比第三季度的-8.4%上升了14.4个百分点。创业板重量级股票(前20只股票的总市值)预计第四季度的增长率为53.4%,比第三季度的40.5%增长12.9个百分点。

从行业细分来看,截至1月24日披露率超过50%的行业中,过去两个时期持续改善的行业主要包括供电设备、互联网媒体、消费电子、半导体、环保和公用事业。因此,总的来说,科学和技术增长分部门的繁荣继续改善。

科学板将成为未来重要的“主战场”

科学板将成为未来重要的“主战场”

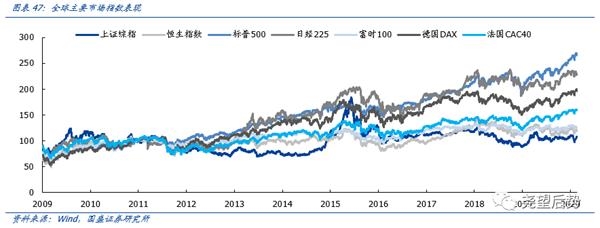

科学委员会指数以显著的超额回报领先于世界主要指数。截至2020年1月,SKYPE的平稳运行已完成7个月。根据SKYPE上市公司的整体业绩编制的SKYPE指数(以流通股本加权,以Pahl指数计算,新上市目标在5个交易日后纳入,以2019年7月30日为指数基期)跟踪SKYPE的业绩。科学委员会指数实现了显著的超额回报,领先于世界主要指数。截至2020年2月7日收盘,科学板块指数累计涨幅达到30.47%,而同期深证和上证综合指数累计涨幅分别仅为13.78%和-1.93%。与海外市场相比,科学板块的投资回报也明显好于美国三大股指。同期,纳斯达克、S&P 500和道琼斯工业平均指数的累计涨幅和累计跌幅分别仅为17.08%、12.26%和9.36%。

——6——公开募款已将注意力转向科创,国内机构正在逐步抢占资金。上市第一季度,公开发行基金开始关注董事会。2019年第三季度,兰琪科技和南方微型医药进入了部分基金的前10名。最新的2019年第4季度公开发行基金持仓数据显示,进入前10位的董事会股份数量已增至19只,与第三季度相比,董事会持仓市值大幅增加,持股比例从2019年第3季度的0.09%增至2019年第4季度的0.44%。截至2019年底,共有281只公募基金前10名的主要股票参与了创新委员会的主题。国内机构对创新板主题的关注逐渐增加,创新板的竞争正在上演。

——7——在股权融资时代,科学创新局面临历史性机遇。当前,我国正处于经济转型的重要历史阶段。经济动力正逐渐从资本驱动转向技术驱动。科技创新局肩负着缓解科技创新企业融资困难的历史重任。根据国外经验,直接融资,尤其是股权融资,将成为经济转型时期的有力支撑。此外,中国的融资结构长期面临股权融资占不到5%的局面,发展潜力巨大。未来,我国将迎来一个股权融资的大时代,科技创新板也将有很大的发展机遇。

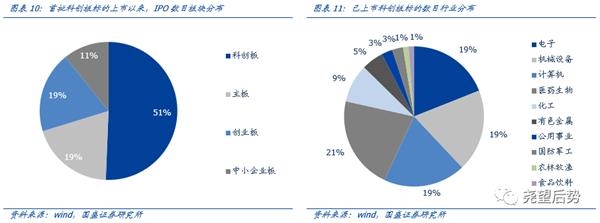

以科技创新为核心的科技创新板块正在迅速崛起。自2019年7月22日首批科学板公司成功上市以来,科学板首次公开发行的比例持续上升。截至2020年2月7日,中远集运的上市公司数量已超过50%,中远集运正在成为我国上市公司增量的“主力军”。从行业分布来看,科技板块企业主要集中在电子、机械设备、计算机和医学生物四大行业,占前四大行业的78%。此外,此类行业公司的首次公开发行也基本集中在科技板块。自7月22日以来,医药生物公司的首次公开募股(IPO)都选择了登陆科技板块,而科技板块占其他三个行业的50%以上。未来,来自电子、机械设备、计算机、医药、生物等行业的科技创新新人将聚集在这里,科技创新局将成为这些行业投资的重要战场。

总而言之,未来将是股权融资的伟大时代,SciDev.Net也将迎来历史性机遇。今后,科学技术委员会的数量、比重和地位将继续增加。与此同时,科学板块将吸引越来越多的机构投资者参与,它必将成为a股的“主战场”之一和未来超额回报的重要来源。

总而言之,未来将是股权融资的伟大时代,SciDev.Net也将迎来历史性机遇。今后,科学技术委员会的数量、比重和地位将继续增加。与此同时,科学板块将吸引越来越多的机构投资者参与,它必将成为a股的“主战场”之一和未来超额回报的重要来源。

战略配置周期核心资产

定期估值系统需要“设置正确”,主要参与者通常会被打折扣。根据我们的“新政策理论”系列报告,以美国和日本为代表的成熟市场中的高质量公司和领先公司享有估值溢价,而目前的a股估值体系正在经历“纠正错误”。消费、技术和其他行业的行业领导者已逐渐从折价转向溢价,而大多数周期行业的估值尚未开始“拨正”,导致普遍折价。无论是前20名的市值组合,还是行业内最大的领导者,相对于行业而言,周期领导者通常都被打折扣。随着周期领先估值系统的重塑,预计未来将迎来更大的估值修复空间。

我们一直强调,在制度化和国际化的大趋势下,a股正经历着历史性的变化,而不是简单的轮回。在这个过程中,a股估值体系将逐步与国际标准接轨,脱离历史轨道。因此,我们需要打破历史估价框架的束缚。横向(国际)估价比较比纵向(历史)比较更有意义。业绩稳定、净资产收益率高的行业领导者将继续享受估值溢价。a股消费领先估值系统首次完成了与国际市场的整合。然而,与美股相比,a股周期核心资产仍有较大的估值修复空间。

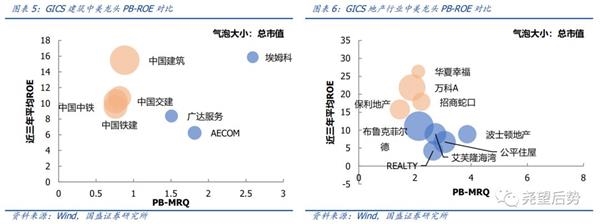

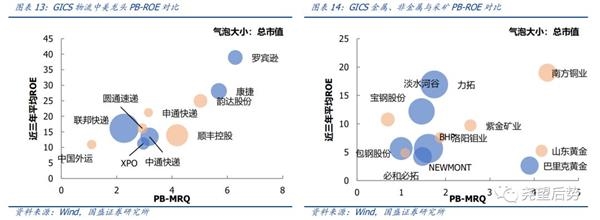

从市盈率的角度,比较中国和美国周期领导者的估值水平。a股领导者的估值相对较低,有些人的利润更高,尤其是在能源、建筑材料、建筑和房地产行业。为了比较中国和美国,采用了GICS行业分类。

能源行业:a股领导者的估值较低,有些更有利可图。中国神华的估值低于美国股市的领头羊,而净资产收益率具有显著优势。中石油、中石油的铅价低于美国主要股票。

建材行业:a股领导者估值合理,利润更高。海螺水泥、华鑫水泥和东方宇宏的估值接近美国股市领袖,但净资产收益率(ROE)远高于美国股市领袖,这使得估值更具吸引力。

建筑业:a股领导者有合理的估值和更高的利润。中国建设、中国焦健、中国铁路建设和中国铁路的估值远低于美国主要股票,而净资产收益率具有优势,估值更具吸引力。

房地产行业:a股领导者估值更低,利润更高。华夏幸福、万科A、招商局蛇口和保利地产的估值远低于美国股市领袖,它们的净资产收益率更高,估值更具吸引力。

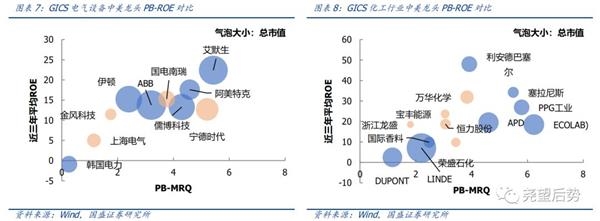

电气设备行业:a股的领先对手类似于美国股票。

电气设备行业:a股的领先对手类似于美国股票。

化工行业:a股领先企业估值合理,匹配度与美股相近。a股化工行业领军企业的估值和利润均处于中等水平。

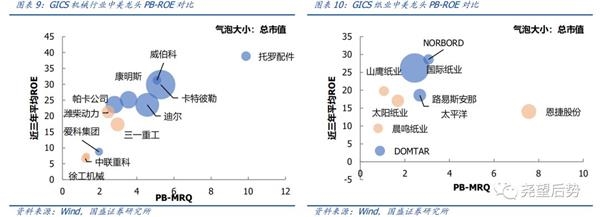

机械行业:a股领导者估值低,利润低,匹配度与美股相似。潍柴动力和三一重工的估值较低,但净资产收益率也较低。

机械行业:a股领导者估值低,利润低,匹配度与美股相似。潍柴动力和三一重工的估值较低,但净资产收益率也较低。

造纸业:a股领导者估值低,利润中等,匹配度较好。山鹰纸业、太阳纸业和晨鸣纸业的估值较低,其中纸业和太阳纸业的净资产收益率均处于中等水平,估值比美股更具吸引力。

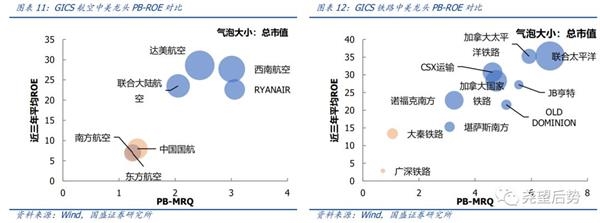

航空和铁路行业:a股领导者估值低,利润低,匹配度与美国股票相似。

航空和铁路行业:a股领导者估值低,利润低,匹配度与美国股票相似。

物流业:a股领导者估值合理,利润适中,匹配度与美国股票相似。

物流业:a股领导者估值合理,利润适中,匹配度与美国股票相似。

金属、非金属和矿业:大多数a股领导者都被高估了。宝钢的估值较低,利润与估值的匹配更具吸引力。其他主要人物都受到高度重视。

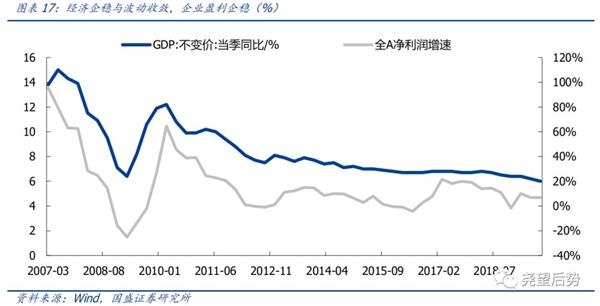

在过去几年中,一些周期领导者正在经历“蓝筹周期”。我们已经看到,利润稳定性成为提高估值的关键。

在过去几年中,一些周期领导者正在经历“蓝筹周期”。我们已经看到,利润稳定性成为提高估值的关键。

以海螺水泥为代表,随着经济波动的收敛和行业竞争格局的优化,其利润增长率波动下降,呈现稳定增长的“蓝筹”特征。即使2018年的业绩增长率受到影响,净资产收益率水平仍然很高,其估值是最先修复的。

然而,以中国神华为代表的大多数自行车领先者仍有待修复。公司在煤炭、电力、铁路、港口等领域处于领先地位,具有很强的竞争力。得益于“煤电路港航”整个产业链的协同效应和纵向整合优势,即使在煤炭价格下行周期,业绩底部依然清晰,第19季度单季度净利润创近6年新高,抗风险能力强。该公司现金流充裕,估值低,股息高,但估值仍然很低。未来,与中国神华类似的周期领导者也可能迎来“把事情做好”的估值

未来,随着经济波动的趋同,稳定的利润将推动更多周期性股票进入更高的估值。一方面,随着经济的稳定和波动的趋同,未来将出现更多表现稳定、现金流稳定的周期性股票。另一方面,在股票经济下,利润将进一步集中到领导者身上,并且有更多的空间来对周期性领导者进行估值和修复。

随着利润企稳,对周期性股票“低估值陷阱”的担忧也将逐渐缓解。为什么上一个周期的估值继续下跌和疲软?这主要是因为投资者普遍担心经济下行趋势或驱动周期中利润下行趋势加速,从而陷入“低估值陷阱”。最近,随着经济数据的复苏、央行政策利率的不断下调以及中美贸易谈判达成的第一阶段协议,市场对随后经济稳定的预期有所上升。因此,周期“低估值陷阱”有望逐步缓解,至少分阶段缓解,并有望促进周期股票估值的修复。

1本周市场表现回顾

1本周市场表现回顾

20

20 市场资本状况

市场资本状况

23

23 25

25 27

27 2全球主要市场表现

2全球主要市场表现

风险提示

风险提示

1.疫情的发展超出了预期。2.宏观经济波动超出预期。

(资料来源:王尧后市)

- 上一篇:处女座男人婚后的真实特征

- 下一篇:股票市场的卖空机制是什么?股票市场卖空机制的引入

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目