戴康,广发银行的战略:哪些行业已经到达a股利润周期的 发布时间:2020-03-15

原标题:财务报告视角三题“库存周期”——2020系列报告“轻问题轻答案”(1)

[CGB战略戴康:a股盈利周期已经见底。哪些行业已经开始了补货周期?]本轮a股的利润周期已经见底。到2020年,企业库存水平将下降到一个理想的低水平,这将增加企业“补充库存”的意愿。

报告摘要

●2020年系列“轻松问答”开始,第一篇文章从财务结果的角度关注当前的库存周期。

●第一个问题:为什么从财务结果的角度来看库存周期?

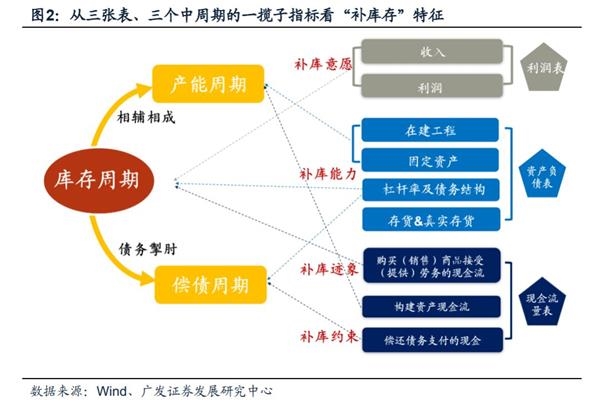

我们通常的“库存周期”指数主要是每月“工业企业生产的成品库存”。然而,与工业企业的数据相比,上市公司的财务报表有两个更重要的优势:一是行业更加全面,可以与股票市场的表现形成统一的行业分类标准;其次,“库存”只是一个结果。从上市公司的三份财务报表中,我们可以更全面地分析企业补充/退出背后的需求、现金流、意愿、能力等环节的内在逻辑。因此,从三个报表和三个中期的角度来看,存货、还本付息和扩大生产、在建工程、固定资产、资产负债表的负债率和结构、购买资本的现金流量、购买各种商品的现金流量、还本付息的现金流量以及损益表的利润增长率和毛利率可以形成交叉验证。

●第二个问题:如何从“三表维修”的逻辑来把握当前的库存周期?

“三表修”是企业启动“补货”周期的前提。企业需要意愿和能力来积极“补充”库存。此外,债务约束的解除+多头库存现金流量底部反弹补充库存是判断企业是否补充库存的依据。从目前的a股财务报告来看:(1)目前的a股盈利周期已经见底,2020年“反弹乏力”。企业库存水平下降到一个理想的低水平,这将增加企业“补充库存”的意愿;(2)自利润表以来,a股现金流量表+资产负债表正在修复,增强了a股上市公司本轮“补仓”的能力;(3) A股目前处于一个向下的偿债周期,较低的偿债压力进一步解除了“补仓”的约束;(4)本轮补货中主要a股公司支付的现金流在底部反弹,表明本轮企业“三表修”后的“补货”迹象进一步凸显。

●第三个问题:从财务结果的角度来看,哪些行业开始了补货周期?

首先,过去的四轮库存周期有各自不同的驱动力,但率先开始补货的行业可以在领先阶段获得显著的超额回报。根据“三表修”的逻辑,a股的哪些行业已经开始“率先补货”?我们的筛选还符合以下要求:3米健康修复+库存同比从历史低点上升+收入加速+稳定或改善的毛利,“积极补充”先锋:工业金属、供电设备、玻璃和橡胶。尽管库存同比增长率仍在下降,但其他哪些行业将在合理之前开始新一轮“补充库存”?白色家电、家用轻工、零部件和化工原料(纯碱)同时满足三个条件,这可能启动一个“补货”周期:经营现金流改善、偿债支付现金流增长率低、行业(主导)补货现金流恢复迹象。

风险提示:

企业补货周期低于预期,海外风险增加了企业补货的不确定性。

简介

简介

“轻松问答”系列是CGB战略团队2020年的全新系列报告。我们的目标是关注市场上最热门的问题,从问题开始,以简洁明了的方式从不同角度回答我们的观点。

第一篇文章关注中国经济的“库存周期”。最近关于“中国是否有库存周期”和“中国是否已经开始补充库存”的讨论非常热烈。事实上,对于任何一轮宏观周期的讨论,采用不同的指标和不同的阶段可能会得出不同的结论。

从战略思维的角度来看,我们试图从财务报表的角度切入,这是我们最好的领域。有些人认为,由于财务结果的低频率和滞后,对周期性问题的捕捉可能会滞后。

事实上,由于更详细的行业划分和三份报告更全面的互动验证,财务报告视角有时可以提供更完整的行业比较思路——自11.4“期望领导者“拉动”和对冲民营企业的“困境”——对a股第19和第3季度报告的深入分析以来,一些被推荐的左边行业已经率先启动了“主动补充”周期(玻璃、工业金属、稀有金属、供电设备和橡胶)。自报告发布以来,这些行业的市场表现不断得到验证。

在这一系列“简单的问题和简单的答案”报告中,我们基于之前的建议重点关注三个问题:首先,为什么我们要从财务结果的角度来看待库存周期?第二个问题是,你如何从“三表维修”的角度看待当前的库存周期?第三,从财务结果来看,哪些行业已经开始了补货周期?哪些行业即将开始补货周期?

在这一系列“简单的问题和简单的答案”报告中,我们基于之前的建议重点关注三个问题:首先,为什么我们要从财务结果的角度来看待库存周期?第二个问题是,你如何从“三表维修”的角度看待当前的库存周期?第三,从财务结果来看,哪些行业已经开始了补货周期?哪些行业即将开始补货周期?

报告正文

1

第一个问题:为什么我们从财务结果的角度来看待库存周期?

虽然我们通常观察的“库存周期”指标是“工业企业成品库存”的月度数据。然而,从上市公司季度收益报告的角度来看,它也可以提供一个更全面的辅助判断,这也是本报告的意图所在。

从a股上市公司财务报告的角度看存货周期,与统计局月度数据相比,其不足之处在于季度口径相对较低,披露时间滞后,如三季度报告披露后本期处于空白期。

然而,上市公司的财务报表有两个比月度工业企业数据更重要的优势-

首先,行业更加全面,可以与股票市场的表现形成统一的行业分类标准。统计局的“工业企业”按字面定义,主要涉及40多个工业分部门,但不包括第一产业和第三产业,一些上游和下游产业的库存跟踪可能缺失。a股收益报告可以概括为股票市场常用的行业分类标准,如申万的行业分类,它与股票市场行业的表现相对应,更为详细。

其次,“库存”只是一个结果,通常是繁荣的滞后指标。从上市公司的三份财务报表中,可以更全面地分析企业补充/退出背后的需求、现金流、意愿、能力等环节的内部逻辑,形成交叉验证。“工业企业库存”是一个结果项目。我们将上市公司分为三个表,可以分析库存周期行为及其背后的逻辑,如补充库存的意愿(实际库存水平、收入链的变化、盈利能力、偿债压力),以及补充库存的能力(现金流状况、债务结构)。

如果我们从上市公司三个中期周期的角度来看库存周期、生产能力周期和债务偿还周期的相互作用和影响,将综合比较放在财务业绩的角度来看更有意义。

●资产负债表:库存、库存减去应计账户-最直接的库存特征

●资产负债表:库存、库存减去应计账户-最直接的库存特征

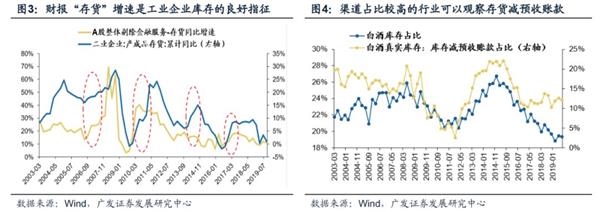

库存指标最直接对应于资产负债表中的“库存”科目,不再区分原材料/产成品库存。在渠道销售相对强劲的一些行业,制造商的实际库存水平可以结合赊销产生的预付账款来衡量。从库存和工业企业产成品库存的同比增长率来看,有很好的拟合性表现。对于经销商渠道库存更重要的行业,结合企业赊销产生的“预收款”,可以通过减少库存预收款来衡量“实际库存”水平,如白酒和白电。

资产负债表:在建工程、固定资产-生产扩张和资金补充

资产负债表:在建工程、固定资产-生产扩张和资金补充

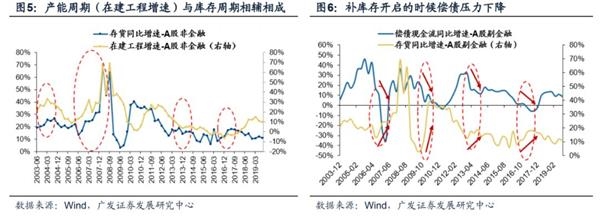

资本支出项目(在建工程)对库存周期有间接影响。由于上市公司的补充(原材料)库存往往伴随着预期的需求改善和新一轮投资扩张的开始,资产负债表中以“在建工程”衡量的资本支出周期在一定程度上与补充周期正相关。

●资产负债表:债务率和债务结构——不是两者兼而有之,形成补充库存的约束

在负债方面,企业的负债率和结构会对存货行为产生间接影响。补充库存和扩大再生产意味着信心的增加,而偿还债务可能意味着保守操作和信心不足。我们可以看到,在历史上,a股补仓期一般与债务压力下降期相对应。杠杆率和债务结构不会直接影响库存周期。然而,如上所述,在利润的三个中间周期中存在一定的替代,即在一轮经济改善和现金流量表修正之后,上市公司将在补充股票、扩大再生产和偿还债务之间做出选择。前者意味着更好的需求预期,而后者意味着对需求前景或保守的管理策略缺乏信心。因此,债务的绝对水平、债务结构和债务偿还周期都会对企业的补充周期产生间接影响,可以作为并购观察的指标。

●现金流量表:购买(销售)商品和接受(提供)劳务的现金流

●现金流量表:购买(销售)商品和接受(提供)劳务的现金流

企业用于“补充”和“提取”交易的现金会影响经营现金流量,现金流量的边际变化是库存行为的主导指标。从现金流量表中寻找企业存货周期的线索,我们观察到在经营现金流下的“购买资产和接受劳务支付的现金”和“销售商品和提供劳务收到的现金”分别对应于补货和销售存货产生的现金流量,而补货和销售存货往往是存货结果的主要指标。从购销商品现金流量同比增长率来看,补货周期下相应的现金流量同比增长,采购现金增速相对较快。在去库存周期内,购销商品的现金流量增速同比下降,销售现金流量增速下降相对缓慢。因此,在去库存化周期中,更多的流入和更少的流出通常对应于经营现金流的改善,反之亦然。

●现金流量表:购买资产支出的现金流

正如在建工程和固定资产一样,生产周期和库存周期是相辅相成的。补充库存以购买原材料、扩大生产和形成成品库存是商业活动中常见的循环。因此,与产能周期相关的现金流量表中“建设资产现金流”的同比增长率与存货的同比增长率也有很好的拟合。

2第二个问题:如何从“三表维修”中把握当前库存周期?

2第二个问题:如何从“三表维修”中把握当前库存周期?

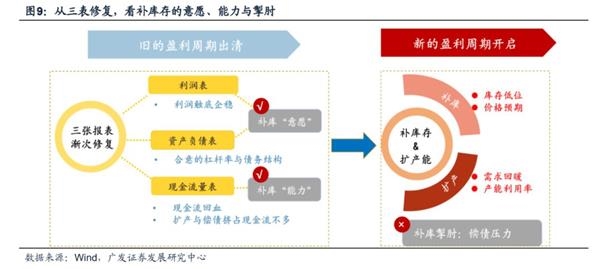

“三表修”是企业启动“补货”周期的前提。企业“补充库存”的主动性要求企业既有“补充库存”的意愿,又有“补充库存”的能力。(1)利润表修正提升了企业“补充库存”的意愿——企业的库存决策是宏观需求的滞后指标,利润表修正能直接反映宏观需求的变化。我们认为利润表的修正(即利润底部回升)是推动企业“补充库存”意愿的前提条件;(2)现金流量表+资产负债表的修复决定了企业“补充库存”的能力——除了“补充库存”的意愿外,“补充库存”的能力同样重要。健康的现金流量表是做出“补充”决策的重要保证。平衡的资产负债表是企业继续“补充库存”的关键基础。只有在现金流量表和资产负债表同时修复的背景下,企业才能进行持续的“补货”活动。

解除债务约束+补货现金流底部反弹,这是判断企业是否“补货”的基础(1)债务周期约束会影响企业库存决策。处于债务偿还下行周期的行业更有可能“补充库存”——处于债务偿还上行周期的行业。即使三份财务报告已经修复,补充库存(现金流)的能力也将受到债务偿还压力的制约,从而难以启动“补充库存”周期。另一方面,在债务偿还周期下降的行业,债务偿还压力继续缓解。一旦三份财务报告被修复,补充库存(现金流)的能力也可以得到加强。预计“补充”周期将首先开始。(2)“军队不动,粮食和饲料在用”,补货支付的现金流底部反弹,这是企业“补货”的重要标志——资产负债表中的存货既有原材料也有成品,存货增长率的变化不能反映企业立即补货的意愿/能力。然而,作为领先指标的补货支付现金流量数据在促使企业“补货”周期方面具有更高的敏感性。(3)龙投股份以“补货”为主,这也是判断一个行业是否开始库存周期的一个关键指标——我们在19.11.4中指出(预期领导者会“拉动”和对冲民营企业的“困境”——a股2019年第三季度深入分析):随着a股分层/分化,领导者对行业的影响显著增加。春江水暖"龙头"先知,如果行业龙头企业开始主动补充库存,这也可能意味着行业即将进入一个补货周期。

从三表维修的角度看“补货”的意愿/能力/约束/迹象,这是判断企业是否开始“补货”周期的四大要求。其中:

从三表维修的角度看“补货”的意愿/能力/约束/迹象,这是判断企业是否开始“补货”周期的四大要求。其中:

(1)修复利润表和改善“补货”的意愿;(2)现金流量表和资产负债表的修复确保了“补充库存”的能力;(3)债务偿还周期下降的行业“补货”能力增强;(4)(龙头股)补货现金流底部反弹,这是企业(行业)判断“补货”的重要依据。

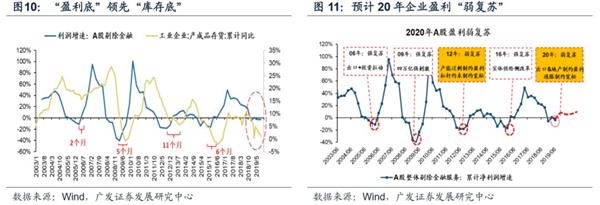

要素1:本轮a股的利润周期已经见底。到2020年,企业库存水平将下降到一个理想的低水平,这将增加企业“补充库存”的意愿。

由于企业的库存决策滞后于宏观景气(利润)周期,企业的库存周期一般会滞后于利润周期。实证数据还显示,企业的“库存底部”普遍落后于企业的“利润底部”11个月。我们判断,在过去的20年里,公司利润的底部将“微弱复苏”。利润表的修正增加了企业“补货”的意愿。

要素2:自利润表以来,a股现金流量表+资产负债表正在修复,增强了a股上市公司本轮“补仓”的能力。

要素2:自利润表以来,a股现金流量表+资产负债表正在修复,增强了a股上市公司本轮“补仓”的能力。

根据19年来第三季度报告的细分数据,除财务外,a股上市公司的现金流量表正在部分改善,而资产负债表已经完全修复。(1)除了筹资产生的现金流外,现金流量表也发生了积极的变化。随着“稳定信贷”政策的继续实施,预计在过去20年中,融资产生的现金流量也将略有改善——19季度财务报告数据显示,上市公司的经营现金流量和投资现金流量均得到修复。然而,由于承包商银行事件和住房企业融资政策收紧,上市公司融资现金流在19年间持续恶化。然而,随着“稳定信贷”政策的陆续实施,预计上市公司的融资环境(和现金流量表)将在20年内得到进一步修复。(2)有息负债比率处于历史低位,资产负债表已经完全修复。自金融“去杠杆化”13年以来,a股(不含金融)的生息负债率持续下降,第19季度仅为21.79%,处于历史最低水平。(3)现金流量表和资产负债表的修复将增强企业“补充库存”的能力——现金流量表的修复将带来“补充库存”的初始势头(现金可用于购买库存);资产负债表的修复增强了企业“库存补充”的承受能力(库存可以通过部分“杠杆”持续补充)。

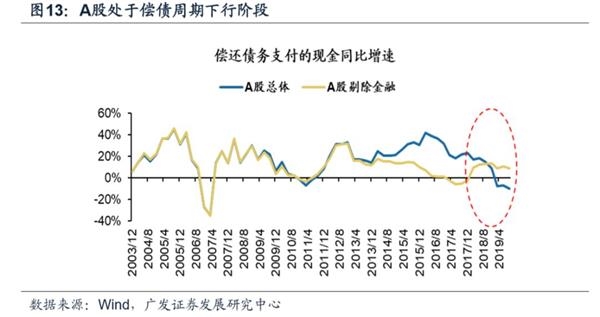

要素3: A股目前处于债务偿还周期下行,偿债压力较低,进一步消除了“补充库存”的约束。

要素3: A股目前处于债务偿还周期下行,偿债压力较低,进一步消除了“补充库存”的约束。

“三表”修复后,企业有望开始新一轮的补货/扩容,其中相对充裕的现金流是补货/扩容的主要驱动力。此时,如果企业的偿债压力相对较高,那么现金将不可避免地面临一定的“分流”,而如果企业的偿债压力相对较低,那么企业的现金能力就会“增强”。目前,a股(不含金融)均处于偿债周期的下行阶段(即偿债支出的现金流量增长率从去年同期的高点回落),偿债占用的现金流量边际化,企业“补仓”能力进一步增强。

要素4:优化产业结构。本轮补货中主要a股公司支付的现金流在底部反弹,表明本轮企业“三表补”后的“补货”迹象进一步凸显。

要素4:优化产业结构。本轮补货中主要a股公司支付的现金流在底部反弹,表明本轮企业“三表补”后的“补货”迹象进一步凸显。

从理论上讲,企业的库存周期可以分为“三个步骤”:从库存补充现金流量→原材料→成品。然而,从上市公司的财务业绩来看,企业的“库存”既包括原材料,也包括成品。由此可见,补充存货支出的现金流量(购买商品和接受劳务的现金流量)可以作为企业存货周期的主要指标。(1)A股整体仍处于盘整周期——19日第三季度报告显示,上市公司存货同比增长率和补充存货现金流量同比增长率均处于盘整周期的底部区域,仍无触底迹象。然而,上市公司股票补充现金流同比增长率连续三个季度处于底部波动,表明a股目前处于一轮股票周期的底部。(2)龙头股份已经开始“补仓”——我们在11.04季度报告《寄希望于龙头企业的“拉动”,对冲民营企业的“困境”中指出,由于现金流充裕,龙头企业与上年同期相比处于较低水平,进一步依靠股市“补仓”的压力不大。相反,他们已经进入了补充股市的前夕。

3问题3:从财务结果的角度来看,哪些行业已经开始了补充周期?

3问题3:从财务结果的角度来看,哪些行业已经开始了补充周期?

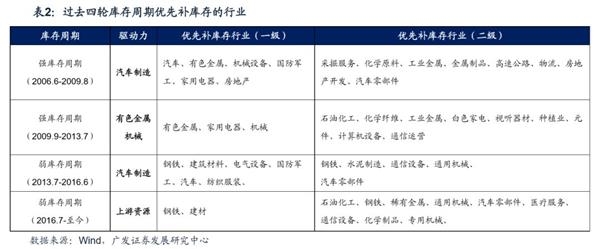

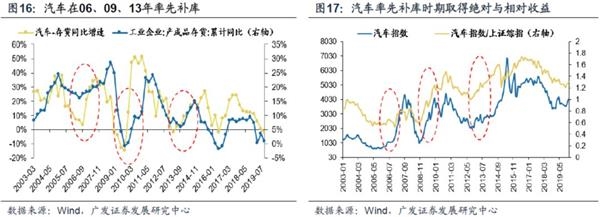

首先,过去的四轮库存周期有各自不同的驱动力,但率先开始补货的行业可以在领先阶段获得显著的超额回报。

自2000年以来,中国经济经历了六个主要的库存周期。以最近四个库存周期为例,分析了企业补货行为与行业超额收益之间的关系。如果以驱动力为划分,过去4轮库存周期有不同的驱动力——在20009年的强势库存周期中,汽车是补充库存的主要驱动力;在20013年的强劲库存周期中,机械设备和有色金属是补充库存的主要驱动力。在116年的弱库存周期中,汽车制造业是补充库存的主要驱动力。在迄今16年的疲弱库存周期中,钢铁、煤炭等资源是补充库存的主要驱动力。

尽管驱动力各不相同,但在每一轮中首先开始补充的行业以及补充弹性较大的行业意味着需求方的支持更强,并且在顺周期开放期间通常可以获得相应的显著超额回报。例如,汽车在2006年和13年,有色金属在2009年和钢铁建材在16年。

尽管驱动力各不相同,但在每一轮中首先开始补充的行业以及补充弹性较大的行业意味着需求方的支持更强,并且在顺周期开放期间通常可以获得相应的显著超额回报。例如,汽车在2006年和13年,有色金属在2009年和钢铁建材在16年。

1根据“三表修”的逻辑,a股的哪些行业已经开始“率先补充库存”?

1根据“三表修”的逻辑,a股的哪些行业已经开始“率先补充库存”?

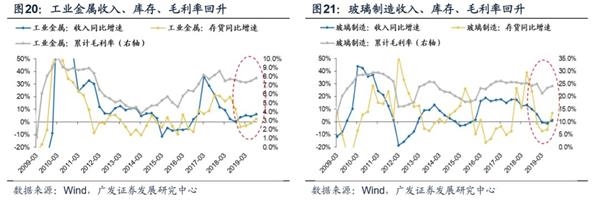

自11.4“期待领军人物“拉动”和对冲民营企业“困境”——对a股第19、3季度报告的深入分析以来,我们首先关注的是a股的“先锋力量”,它已经实施了“三表修复”,并开始了首次补仓。

我们的筛选还满足以下要求:三表健康修复(稳定的利息-债务比率,向下的偿债压力)+库存从历史低点的同比增长(结合补充现金流的增长)+收入加速+稳定或改善的毛利。这些条件的结合意味着需求增加带来的“积极补充”:工业金属、供电设备、玻璃和橡胶。目前,最先进入主动补货的行业主要有两条线索:1)工业金属、供电设备、高低压设备等。被基础设施的恢复所拉动;2)玻璃、橡胶等。受房地产业的完成和汽车链等下游周期的复苏拉动。国库补充和收入的共同增加意味着国库的积极补充。一般行业资金的积极补充具有惯性,将为明年行业的繁荣提供保障。

1上述“首次补充”行业在第四季度已经获得了可观的超额回报。

1上述“首次补充”行业在第四季度已经获得了可观的超额回报。

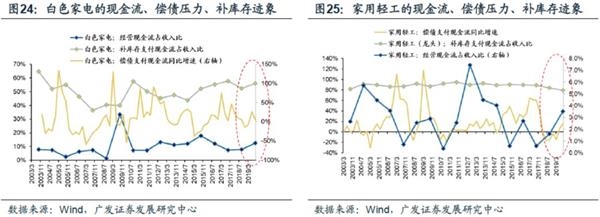

然后再向左看。其他哪些行业,尽管当前库存同比增长率仍在下降,但有理由展望未来,推断新一轮“库存补充”即将开始?

潜在的“补货”行业需要同时满足以下条件-

(1)修理三张桌子。“补充库存”的意愿(损益表)+能力(资产负债表、现金流量表)是企业补充库存的必要条件,其中现金流量表的修正(经营现金流的改善)是企业“补充库存”的基础。

(2)偿债压力相对较轻。在“三表”维修的基础上,企业有意愿/能力同时“补充库存”。届时,如果偿债压力不太大,企业将有能力补充库存/扩大生产能力。在这里,“偿债压力相对较轻”是指偿债支出的现金流量增长率从同比高回落或相对较低。

(3)企业有补货迹象。企业(龙头企业)补充库存支付的现金流量底部反弹,即购买商品和接受劳务支付的现金流量从收入底部反弹。

白色家电、家用轻工、零部件和化工原料(纯碱)同时满足上述三个条件,可能启动“补货”周期:经营现金流改善,偿债支付现金流增长率低,行业(龙头)补货支付现金流呈现复苏迹象。

1风险提示:

1风险提示:

企业补货周期低于预期,海外风险增加了企业补货的不确定性。

(来源:广发策略研究)

- 上一篇:银行有哪些类型?银行类型列表

- 下一篇:谁是处女座的天然情敌?

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目