十大券商策略:暖冬市场只是2020年“富裕奶牛”黎明的 发布时间:2020-03-15

十大券商一周策略:暖冬市场只是“富裕奶牛”的预演2020年将见曙光

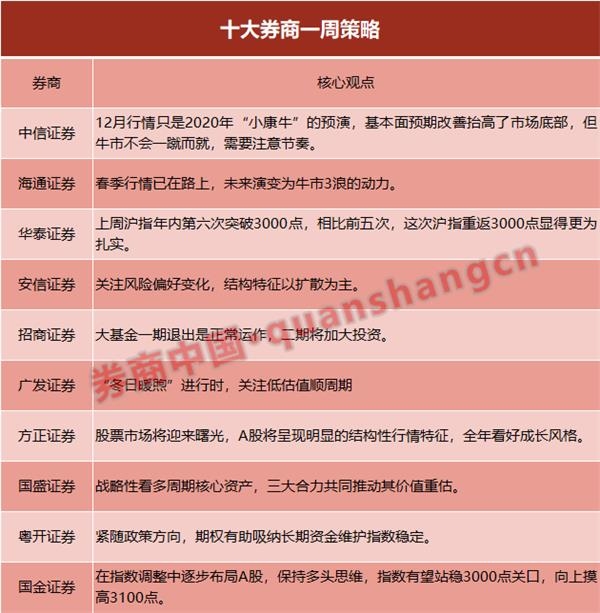

[十大券商策略:暖冬市场只是2020年“富裕奶牛”和黎明将至的预演]中信证券:12月市场只是2020年“富裕奶牛”的预演。基本面的预期改善推高了市场底部,但牛市不会在一夜之间发生。要注意节奏:外资流入放缓,解禁高峰和减持阴影被抑制。预计a股在春节前将在有限范围内波动,市场风格将更偏向金融和消费蓝筹股(中国券商)

中信证券:暖冬市场只是“小康牛”和证券交易所三条主线的预演

中信证券:暖冬市场只是“小康牛”和证券交易所三条主线的预演

12月的市场只是2020年“富裕奶牛”的预演。基本面预期的改善推高了市场底部。然而,牛市不会在一夜之间实现。应注意节奏:外资流入将放缓,解禁将达到峰值,股票减持将受到抑制。预计在春节前,a股将有一个有限的波动范围,市场风格将更倾向于金融和消费蓝筹股。

增加头寸的策略仍然比增加头寸要好。建议把握好风格转换,重点放在三条主线上:大型金融板块的房地产和银行;家用电器和汽车零部件在大的消费群体中;重型卡车,水泥和建筑机械在周期板。

海通证券:坚定信心,三波牛市已经开始

(1)在牛市中,春季市场上涨更多。例如,在2006年和2009年年初,春季市场的压力水平是牛市开始前熊市最后一次下跌的最高点。(2)目前的春季市场已经走上正轨,未来将演变为三波牛市的驱动力:企业利润同比反弹,资产配置偏向股市。(3)在春季市场阶段,低估值、高分红的银行房地产和灵活的证券交易商占主导地位,从整个明年来看,利润增长较快的技术和证券交易商更好。

华泰证券:上海证券交易所今年第六次突破3000点,这一突破更加稳固。

上周,上海证券交易所今年第六次突破3000点,3月6日9月10日11月共突破5点。除了3月,其余4个突破持续了很短时间。与前五次相比,上证综指重返3000点更为坚实:一是主要驱动力不同,3月份流动性宽松,财务数据超出预期,6月/10月中美关系略有改善,9月份国内外流动性略有改善,11月份多边基金利率下调,这是经济疲软改善+中美第一阶段协议。第二,市场资本的差异:日平均成交量高于6/10/11月,接近9月,低于3月。今年有6项突破得益于外国资本流入,但这一时期和3月份之间的融资余额高于其他4项,而非杠杆资本交易活动高于3月份。上证指数的TTM市盈率低于前五倍,创业板指数的估值也较低。

安森证券:市场还有蔓延的空间,前期要注意大盘的走势。

关注风险偏好的变化,以扩散为主要结构特征。总的来说,我们认为经济预期和流动性预期都是有利因素,市场的风险偏好在不久的将来会逐渐回升,但未来是否会继续改善则值得怀疑。

这两家金融机构的数据在不同阶段创下新高,密切关注相关各方的声明。从两家金融机构的数据来看,截至12月19日,两家金融机构余额达到1010.7亿元,为2018年4月以来的新高。从两家金融机构的总营业额来看,达到了11.1%,也是2019年4月以来的最高水平。该指标表明市场风险偏好已经处于高位,如果杠杆交易进一步加强,也可能受到相关方的关注。

招商局证券:第一阶段的大资金撤出是正常运作,第二阶段将增加投资。

12月20日,丁晖科技、郭可伟、赵一创新等三家半导体公司宣布将削减大笔资金。根据公告,自减持方案公告之日起15个交易日内,大基金计划通过集中竞价方式减持赵一创新、丁晖科技和郭可伟股份,减持比例不超过公司总股本的1%,分别为321.8万股、455.73万股和179.9万股。

招商证券认为,减持大额基金是正常的退出行为。一期大型基金总规模为1387亿元,2018年将基本完成投资。它最终将带动超过5000亿元的社会投资。从投资角度来看,第一阶段的大型基金将主要投资于芯片制造。作为一只以市场为导向的基金,大型基金的最终目标是产业支持。大型基金根据国内集成电路产业链的发展有序进退也是正常的。后续集成电路产业投资的主要规模将由大基金二期完成。

广发证券:关注“暖冬”时低估值的顺周期

为了维持“暖冬”的判断,建议注意低估值周期的“价值重估”。风险偏好的适度扩张带来了一个与年初类似的全球风险市场,但不同的主要驱动力使得初始风险偏好上升后的配置优先级不同。当前一轮应该更多地关注分子整流的积极变化。我们建议,商业环境的改善将有助于积极补充周期的开始,并有助于积极和消极周期中品种趋同的深度价值机会。行业配置:在“主动补充”周期细分(工业金属/橡胶)、周期中的高股息和低估值(房地产/银行)以及制造业(电机/家用电器)的维修机会(对美国的高出口和处于底部的库存)方面处于领先地位。

方正证券:市场将在2020年迎来曙光。它对全年的增长方式持乐观态度。

2020年是宏观经济的分水岭。在短时间内,中国经济结束了自2018年以来的逐步下行趋势,进入下行趋势的二阶转折点阶段。2020年是决定性战斗和相对舒适生活的一年。经济仍然需要6%左右的合理区间。在中期周期中,经济进入了高质量发展阶段。2020年也是新增长中心的起点。高质量发展的核心动力在于创新和改革开放。

a股将呈现明显的结构性市场状况,全年增长势头良好。在经济快速下滑和高质量发展的背景下,股市将迎来曙光,a股将呈现明显的结构性市场特征。从行业配置的角度来看,春节前重点关注银行、证券、房地产、汽车、家电、建材等行业的低估值、早周期品种。全年,我们对自己的增长方式保持乐观,并密切关注电子、媒体、计算机、新能源汽车、医疗和其他行业。

郭盛证券:从战略角度看多周期资产,三网融合推动价值重估

从多周期核心资产的战略角度看,三大力量共同推动了人民币升值:第一,根据我们在“新政策”系列报告中提出的估值体系的演变,目前消费、科技行业的领军企业已经逐渐从折价转向溢价,而周期领军企业相对于行业中值仍普遍处于折价状态,估值体系的“拨乱反正”尚未开始。其次,根据我们的全球估值比较系统,我们在每个周期通过市盈率框架比较a股行业领导者和美国股票领导者。大多数a股领导者都有低市盈率和高净资产收益率的显著优势。相比之下,a股消费、技术领先和美国股票领先的估值差异相对较大。因此,从全球估值比较的角度来看,周期性板块也有升值空间。

悦凯证券:期权有助于吸收长期资金和维持指数稳定

按照政策方向,期权有助于吸收长期资金并保持指数稳定。

丰富的衍生品套期保值工具是扩大摩根士丹利资本国际扩张和养老金市场进入的客观前提。几乎所有的养老金大国都公布了衍生品投资的上限,其中股权投资占30%以上,而中国的股权投资仅占3%。随着套期保值工具的丰富,市场份额在未来将逐渐增加。同时,“缺乏有效的风险对冲工具”也是摩根士丹利资本国际进一步融入中国a股的障碍之一。波动超过国际指数将吸引外国投资进入中国市场。借鉴50ETF期权的经验和国际先进制度来限制市场投机。上交所依靠严格的准入门槛和投资权限分类体系,有效控制中小投资者和机构投资者的合理范围,比例为4:6,定向策略比例小于20%。

郭进证券:指数有望稳定在3000点并达到3100点

这一时期a股周策略的核心点:

(一)许多风险事件平稳过渡,全球主要股权资产普遍上升,国际贸易关系缓和;

(2)今年元旦和春节都集中在1月份,受信贷投放高峰(金麒麟分析师)和地方债券发行等多种因素影响。市场需要更多的资本需求。预计新一轮“下调标准”可能正在酝酿之中,公开市场操作利率下调仍有可能。

3)新法规的过渡期是否延长?中国保险监督管理委员会(CIRC)最新声明称,该委员会“研究是否根据实际情况进行调整”,这反映了“保持宏观杠杆率基本稳定”的监管思路。

4)“北方”资金加速流入a股。截至12月20日,2019年a股累计净流入约为3410.47亿股。

5)投资建议:目前,我们建议投资者在指数调整中逐步布局a股,并保持长期思考。该指数预计将稳定在3000点,并达到3100点的高点。

6)就行业配置而言,年底低估值的蓝筹风格往往会耗尽超额回报。我们主要推动“大金融”(银行、证券交易商和保险等。)房地产”等等。

相关报告> > >

a股仍将是明年的最佳选择!100亿私募上市后,朱雀坚定地认为四大方向的布局更加积极

还有一些私募基金老板决心要看到2020年以上的业绩!成长股的长期牛市即将到来

(来源:中国经纪公司)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目