广东开放战略:a股弹性强,关注新老基础设施,大金融概 发布时间:2020-03-09

原题:总体趋势分析:a股走势艰难,关注“内需”概念

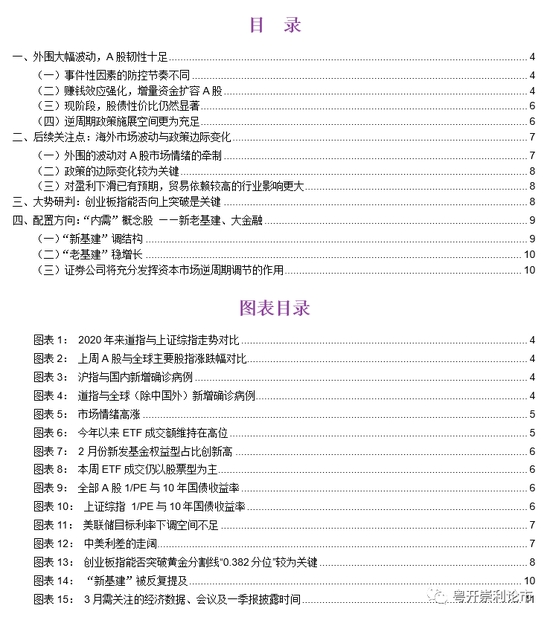

[广粤开盘策略:a股强劲反弹重点关注新老基础设施和大型金融概念股]最近,外围市场,尤其是美国股市表现疲弱。a股受到了轻微的干扰,但它们的弹性仍然是充分的。与全球主要股指相比,a股也显示出明显的周涨幅领先。

首先,外围跌宕起伏,a股充满韧性。

最近,外围市场,尤其是美国股市的表现一直疲弱。a股受到了轻微的干扰,但他们的韧性仍然是充分的。与全球主要股指相比,a股也显示出明显的周涨幅领先。a股的韧性突出,主要原因如下:

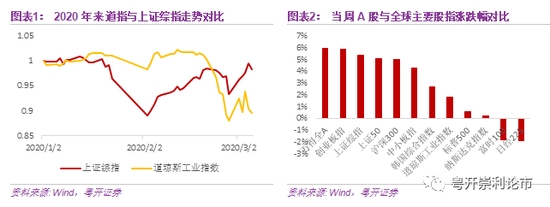

1.事件因素的防控节奏是不同的。事件因素在中国的转折点已经相对明朗,但它仍在向海外扩张。在美国经济已经见顶并放缓、政策制定空间不足、全球增长势头疲弱的背景下,美国股市面临的挑战不言而喻。

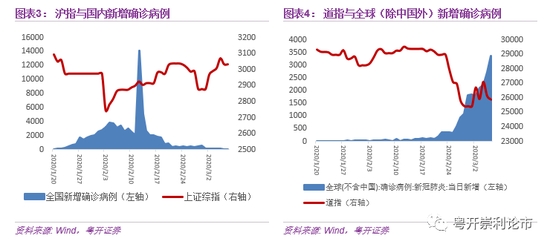

2.盈利效果增强,a股以增量资本扩张。自2月4日以来,整体市场成交量一直在上升,市场情绪一直在上升。许多投资者担心,数万亿笔交易将难以继续,后续市场将面临股票游戏的局面。然而,我们认为a股受欢迎背后的逻辑仍然在于提高股权资产的性价比和居民资产配置向股权的转移。

3.现阶段,股票债券的价格表现率仍然很高。虽然a股已经提前修复,但从资产价格的角度来看,股票的性价比仍然优于债券。截至3月6日,自2002年以来,股票和债券的价格/表现比率处于76.8%的百分点,这意味着股票仍然具有吸引力。

4.国内反周期政策的空间更大。全球负利率进一步加强,美国利率离零不远。在美联储3月3日将利率下调50个基点,超出预期之后,操作空间已经非常有限。美联储的降息为货币政策打开了宽松的空间。目前,利差已扩大至历史高点。中国资本市场已成为全球经济的亮点和估值的萧条。

第二,后续关注:海外市场的波动和政策的微小变化

外部风险仍将扰乱市场情绪。在短期内,a股仍将受到美国股市波动的拖累。如果事件因素继续发酵,它将进一步影响全球经济和贸易活动。海关发布的最新贸易数据也显示,1月至2月出口同比大幅下降,进口增速也有所下降。因此,在短期内,海外防控过程可能会继续影响外围市场的走势,这反过来也会干扰a股。

政策的微小变化更为关键。自2月份以来,央行提供的流动性支持非常及时,也是a股在第一个支持假期后反弹的主要动力。2月21日的政治局会议强调了两项“更多”的政策调整——财政政策“更积极、更有希望”,货币政策“更灵活、更温和”。货币政策、财政政策和产业政策的主要信号,以及预计在未来举行的重要会议,仍然是影响市场风险偏好的关键因素。

预计利润将会下降,严重依赖贸易的行业将会产生更大的影响。进入3月中旬至4月下旬宏观经济数据和一季度报告的密集披露阶段,我们将继续关注企业盈利能力。从积极的一面来看,目前市场普遍预期事件因素对经济的影响。全国政府、企业、事业单位相互重叠,一手抓防治,一手抓生产。预计工作回报率将加快,这将形成对企业利润和股市估值的积极支持。考虑到利差已经扩大到历史高位,以及海外事件因素的扩散,对高贸易水平的行业来说相对不利。

第三,趋势分析:创业板是否突破是关键

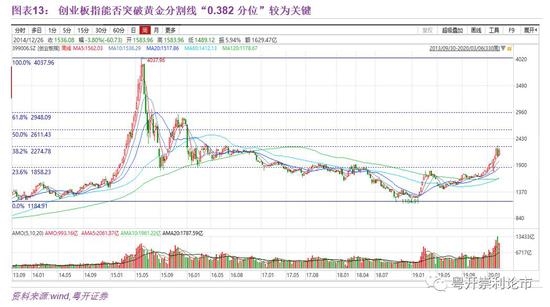

创业板向上冲击后,能否突破“0.382”的黄金分割线,2016年平台能否走上正轨,将成为关键。目前,市场情绪良好,热点变化频繁。在风险偏好的推动下,低价值成长型股票成为资本转换的主线,而低价值蓝筹股成为稳定股指的支柱。随后的上证综指在3000点区间波动的可能性很高。从2015年6月创业板指数形成的高点(4037.6)和2018年10月形成的低点(1184.91),可以看出创业板指数在达到“0.382”点时遇到了很强的阻力,该区域也是2016年平台的上轨。因此,后续创业板能否继续向上冲击并有效突破该区域将成为关键。如果我们能够有效地突破2016年的平台轨道,那么我们就有望指向高点和低点之间黄金分界线的半点区域。

由于目前外围市场波动较大,2月份宏观经济数据将在3月中旬陆续发布,海外市场也将受到地区选举、石油产量增加等复杂因素的影响。此外,在a股大幅反弹后,盈利基金存在差异,从而减缓了市场的快速上涨趋势,增加了盘整的可能性。然而,只要股指没有系统性下行风险,仍有大量结构性机会。

四、注意“内需”的概念——新老基础设施、大金融

1.“新基础设施”结构调整。

“新基础设施”在最近的重要会议上被反复提及,资本市场的热度也在上升。2020年,“新基础设施”将成为稳定增长的新利器之一,政策支持将得到加强。与此同时,发展科技和鼓励创新仍然是中国未来经济转型和制造业转型的重中之重。尽管科技股在短期快速上涨后面临一定的分化,但处于领先地位的技术板块品种仍是核心资产,对机构配置的需求较高。一方面,如果主要品种相对较高的估值以任何形式被消化到一个合理的范围,如利润增加或股价下跌,这将是一个机会再次干预。另一方面,短期市场具有明显的聚集和补充特征,在这一阶段,底部具有补充潜力的技术品种更具吸引力。

2.“旧基础设施”稳步增长。

2020年“外部需求”可能会有一定程度的“暂停”,扩大内需尤为重要。传统的基础设施政策仍然承担着“稳定增长”的主要角色,基础设施投资的稳定增长力度正在加大。这一政策在基础设施建设中频繁实施,从专项债务到清理各地重大项目,再到运输力量和资本削减,方向非常明确。目前,基础设施类股的估值仍处于历史底部,安全系数很高。随着基础设施投资的恢复和基本增长的确认,政策的不断增加也将成为强有力的催化剂。

3.证券公司将充分发挥资本市场反周期监管的作用

资本市场改革继续深化,证券公司获得了丰厚的政策红利。3月6日,中国证监会下调了证券公司支付证券投资者保护基金的比例。监管机构此举旨在减轻证券公司的经营压力,充分发挥资本市场在反周期监管和支持实体经济发展中的重要作用。自2019年以来,一系列政策的出台给券商行业带来了整体效益,资本市场正朝着更加完善和市场化的方向发展。

风险提示:事件因素超出预期发展,政策边际变化超出预期

1。外围波动很大,a股充满韧性。

1。外围波动很大,a股充满韧性。

最近,外围市场,尤其是美国股市,经历了跌宕起伏。a股受到了轻微的干扰,但它们的弹性仍然是充分的。与全球主要股指相比,a股也显示出明显的周涨幅领先。美国股市在2月底下跌。即使美联储在3月初将利率下调50个基点,拜登在超级星期二赢得了初选,美国股市的下跌也无法得到弥补。

a股如此有弹性的原因是我们认为有以下几个原因:

a股如此有弹性的原因是我们认为有以下几个原因:

(一)事件因素的防控节奏不同

事件因素在中国的转折点已经相对明朗,但它仍在向海外扩张。在美国经济已经见顶并放缓、政策制定空间不足、全球增长势头疲弱的背景下,美国股市面临的挑战不言而喻。

(2)盈利效应增强,a股以增量资本扩张。

(2)盈利效应增强,a股以增量资本扩张。

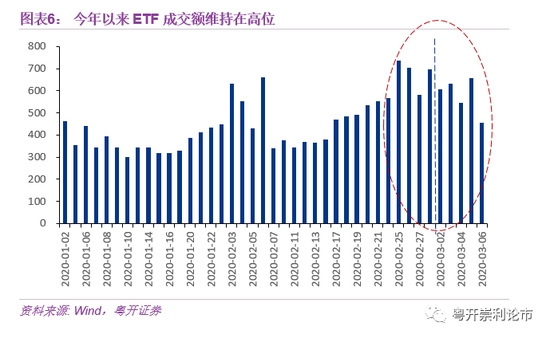

自2月4日以来,整体市场成交量一直在上升,市场情绪一直在上升。2月17日至3月6日,连续15天市场交易额超过9000亿元,10天交易额超过1.4亿元。许多投资者担心,数万亿笔交易将难以继续,后续市场将面临股票游戏的局面。然而,我们认为,a股受欢迎背后的逻辑仍然在于提高股权资产的性价比、增强机构实力以及居民配置向股权资产的转移。

居民的配置已转向股权资产,机构投资者的实力继续增长。自2020年以来,新股票基金的数量和比例都有所增加,2月份有25只新股票基金,占25.25%,创下2018年以来的新高。最近,交易所交易基金的成交量一直居高不下,仍以股票交易所交易基金为主。在“不炒房”的一般逻辑下,居民的资金配置倾向于股权资产。汇率的突破也加强了保险基金和金融管理等机构进入市场的趋势。

居民的配置已转向股权资产,机构投资者的实力继续增长。自2020年以来,新股票基金的数量和比例都有所增加,2月份有25只新股票基金,占25.25%,创下2018年以来的新高。最近,交易所交易基金的成交量一直居高不下,仍以股票交易所交易基金为主。在“不炒房”的一般逻辑下,居民的资金配置倾向于股权资产。汇率的突破也加强了保险基金和金融管理等机构进入市场的趋势。

(3)在这个阶段,股票债券的价格/业绩比率仍然很高。

(3)在这个阶段,股票债券的价格/业绩比率仍然很高。

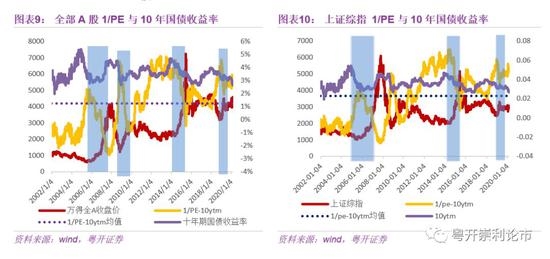

虽然a股已经提前修复,但从资产价格的角度来看,股票的性价比仍然优于债券。作为衡量股票和债券资产价格比率的指标,当股票债务价格比率处于历史高点时,股票市场的表现几乎好于债券市场。截至3月6日,自2002年以来,股票债券的价格/业绩比率(所有a股的1/PE-10年期债券收益率)已反弹至76.8%,这意味着股票仍然具有吸引力。

(4)应用反周期政策的空间更大。

(4)应用反周期政策的空间更大。

全球负利率进一步加强,美国利率离零不远。在美联储3月3日将利率下调50个基点,超出预期之后,操作空间已经非常有限。美联储的降息为放松货币政策打开了空间。目前,利差已扩大至创纪录的189个基点。中国资本市场已成为全球经济的亮点和估值的低迷。

-892。后续关注:海外市场的波动和政策的微小变化

(一)a股市场的外部波动抑制情绪

目前,虽然a股表现出一定的弹性,但由于全球经济的高度相关性,全球化已成为一种趋势。特别是在短期内,a股仍将受到美国股市波动的抑制。如果事件因素继续发酵,它将进一步影响全球经济和贸易活动。海关发布的最新贸易数据也显示,1月至2月出口同比大幅下降,进口增速也有所下降。因此,在短期内,海外防控过程可能会继续影响外围市场的走势,这反过来也会干扰a股。

(二)政策的边际变化更为关键

自2月份以来,央行提供的流动性支持非常及时,也是a股在第一个支持假期后反弹的主要动力。2月21日的政治局会议强调了两项“更多”的政策调整——财政政策“更积极、更有希望”,货币政策“更灵活、更温和”。货币政策、财政政策和产业政策的主要信号,以及预计在未来举行的重要会议,仍然是影响市场风险偏好的关键因素,投资者值得继续跟踪。

(3)利润下降是预料之中的,严重依赖贸易的行业将会产生更大的影响。

进入3月中旬至4月下旬宏观经济数据和一季度报告的密集披露阶段,我们将继续关注企业盈利能力。从积极的一面来看,目前市场普遍预期事件因素对经济的影响。全国政府、企业、事业单位相互重叠,一手抓防治,一手抓生产。预计工作回报率将加快,这将形成对企业利润和股市估值的积极支持。考虑到利差已扩大到历史高点,资本和金融项目下外资流入的加速或支持汇率的稳步上升,再加上海外事件因素的扩散,对高贸易水平的行业来说相对不利。

第三,趋势分析:创业板是否突破是关键

创业板向上冲击后,能否突破“0.382”的黄金分割线,2016年平台能否走上正轨,将成为关键。目前,市场情绪良好,热点变化频繁。在风险偏好的推动下,低价值成长型股票成为资本转换追求的主线,而低价值蓝筹股成为稳定股指的中坚力量。随后的上证综指在3000点区间波动的可能性很高。从2015年6月创业板指数形成的高点(4037.6)和2018年10月形成的低点(1184.91),可以看出创业板指数在达到“0.382”点时遇到了很强的阻力,该区域也是2016年平台的上轨。因此,后续,创业板指的是能否继续向上冲击,能否有效突破该区域将成为关键。如果我们能够有效地突破2016年的平台轨道,那么我们就有望指向高点和低点之间黄金分界线的半点区域。

由于目前外围市场波动较大,2月份宏观经济数据将在3月中旬陆续发布,海外市场也将受到地区选举、石油产量增加等复杂因素的影响。此外,在a股大幅反弹后,盈利基金存在差异,从而减缓了市场的快速上涨趋势,增加了盘整的可能性。然而,只要股指没有系统性下行风险,仍有大量结构性机会。

4。配置方向:“内需”概念存量——新老基础设施、大金融

4。配置方向:“内需”概念存量——新老基础设施、大金融

2020年,“新老基础设施”有望实现“稳定增长”和“结构调整”。以5G建筑、UHV、城际铁路、充电桩、大数据中心、人工智能和工业互联网为代表的“新基础设施”,以及以建筑材料和环境保护为代表的“旧基础设施”,预计将成为未来的主要投资线路之一。

资本市场改革继续深化,证券公司获得了丰厚的政策红利。3月6日,中国证监会下调了证券公司支付证券投资者保护基金的比例。监管机构此举旨在减轻证券公司的经营压力,充分发挥资本市场在反周期调整和支持实体经济发展中的重要作用。多项政策的出台,为证券业带来了良好的总体形势,资本市场正朝着更加完善和市场化的方向发展。

(一)“新基础设施”结构调整

“新基础设施”在最近的重要会议上被反复提及,资本市场的热度也在上升。2018年中央经济工作会议提出加快5G业务步伐,加强人工智能、工业互联网、物联网等新基础设施建设。2020年3月4日,中央政治局会议强调,要加快国家规划中明确的重大项目和基础设施建设,包括5G网络、数据中心和其他新基础设施建设。2020年3月5日,央视《新闻观察》指出,“新基础设施”涵盖七大领域:5G建设、超高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。

政府正在大力发展“新基础设施”,科学技术仍然是国家的重点支持对象。2020年,“新基础设施”将成为稳定增长的新利器之一,政策支持将得到加强。与此同时,发展科技和鼓励创新仍然是中国未来经济转型和制造业转型的重中之重。在宽松的政策红利和流动性背景下,市场仍对科技成长型股票充满热情。自2020年以来,科技股持续上涨,相关概念轮流走强。经过短期快速上升后,面临一定的分化,但处于领先地位的科技细分品种仍是核心资产,对机构配置的需求较高。一方面,如果主要品种相对较高的估值以任何形式被消化到一个合理的范围,如利润增加或股价下跌,这将是一个机会再次干预。另一方面,短期市场具有明显的聚集和补充特征,在这一阶段,底部具有补充潜力的技术品种更具吸引力。

(2)“旧基础设施”稳步增长

(2)“旧基础设施”稳步增长

2020年“外部需求”可能会有一定程度的“暂停”,扩大内需尤为重要。传统的基础设施政策仍然承担着“稳定增长”的主要角色,基础设施投资的稳定增长力度正在加大。这一政策在基础设施建设中频繁实施,从专项债务到清理各地重大项目,再到运输力量和资本削减,方向非常明确。

目前,基础设施类股的估值仍处于历史底部,安全系数很高。随着基础设施投资的恢复和基本增长的确认,政策的不断增加也将成为强有力的催化剂。

(3)证券公司将充分发挥资本市场反周期调整的作用

降息将有利于大金融。目前,中国的货币政策预计将保持宽松,美联储的降息将进一步增加中国货币政策放松的空间。在降息周期下,金融地产股具有较高的股息率和较强的吸引力。此外,银行股也将受益于未来或降低存款基准利率导致的债务成本降低。根据历史经验,在2012年和2014年降息的早期阶段,券商类股处于领先地位,但这一轮降息在2019年初才显示出一些表现,随后的加息也落在了后面。目前,券商股票的估值仍低于历史中心。

资本市场改革深化,证券公司获得了丰厚的政策红利。3月1日,新《证券法》生效,新《证券法》的实施进一步完善了证券市场的基本制度,证券公司基金投资和托管试点资格正式生效,财富管理翻开了新的篇章,新的再融资规则激活了固定增值市场,直接有利于证券公司的业务。3月6日,中国证监会降低了证券公司支付证券投资者保护基金的比例。多项政策的出台,为证券业带来了良好的总体形势,资本市场正朝着更加完善和市场化的方向发展。

自2020年2月以来,市场一直升温,成交量达到创纪录高点,证券交易商从中受益匪浅。截至2020年3月6日,已有31家上市证券公司披露了2月份的月度收益报告,月度总收益为250.89亿元,净利润为107.94亿元。剔除中行证券新股,30家券商2月份总收入为248.31亿元,同比增长37%。净利润107.09亿元,同比增长42%。

(资料来源:岳凯崇礼市)

(资料来源:岳凯崇礼市)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目