光伏设备行业:光伏龙头企业扩大聚焦硅片和电池芯片设 发布时间:2020-03-14

原标题:光伏设备的深度:光伏水龙头的大规模生产,关注硅片和电池片

[光伏设备行业:大规模生产光伏主导产品聚焦硅片和电池芯片设备主导产品]中国的光伏设备具有全球竞争力,下游扩张和新技术推动新需求和替代需求的持续传递!领先的光伏公司龙脊股份、通威股份和金高科技最近宣布大幅扩大生产。随着廉价互联网接入的出现,光伏产业的前景充满希望!一代技术、一代设备、210大硅片、HIT等新技术推动了行业的发展。

投资逻辑

中国的光伏设备具有全球竞争力。下游生产扩张和新技术正在推动新需求和替代需求的持续传递。领先的光伏公司龙脊股份、通威股份和金高科技最近宣布大幅扩大生产。随着廉价互联网接入的出现,光伏产业的前景充满希望!一代技术、一代设备、210大硅片、HIT等新技术推动了行业的发展。

光伏设备主要是硅棒/硅片、电池片设备龙头。其中,硅棒/硅片是光伏产业中最有利可图的环节。硅棒/硅片设备市场空间大,竞争格局好,利润丰厚。210毫米超大硅片的逐步推广可能会加速硅棒/硅片设备行业的洗牌。电池片设备:HIT等新技术不断涌现,未来发展良好,市场价值高。

专注于硅片和电池芯片设备龙头,重点推荐:京生机电(单晶炉)、金刚石切丝机龙头、郏捷威冲和麦威股份(电池芯片设备)。

行业观点

全球新的光伏装置预计将快速增长。中国光伏产业协会(CPIA)预测,2020年全球将安装130-140千兆瓦的新光伏装置,同比增长17%。其中,中国将在2020年新增345千兆瓦的光伏设施,同比增长150%。我们认为协会的预测是保守的。我们预计,到2020年,全球新的光伏装置将达到140-150千兆瓦,同比增长125%。2020年,中国光伏装机容量预计将达到40-50GW,同比增长367%。

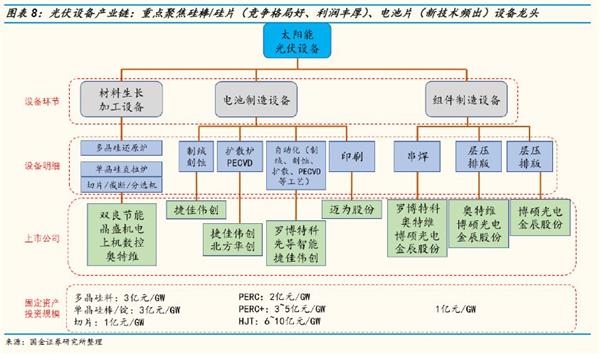

光伏设备:专注于市场空间大、竞争格局好、利润丰厚的硅片和电池芯片设备。从上游多晶硅材料到中游硅棒/晶圆和下游光伏组件,相应的核心设备是多晶硅还原炉、单晶硅直拉炉、切片机/切割机、电池片设备、组件自动化设备等。

衡量光伏设备的市场空间:从固定资产投资设备的价值来看,硅材料环节约3亿元/千兆瓦,单晶硅棒/锭环节约2亿元/千兆瓦,硅片环节约1亿元/千兆瓦,电池芯片环节约2000-10亿元/千兆瓦,元器件环节约1亿元/千兆瓦。如果与2019年相比,2020年将安装20-30GW的光伏设备,新的市场对光伏设备的需求(如果考虑到旧生产能力的淘汰部分,将会更大)将是:硅棒/硅片设备,总计60-90亿元。

从各个环节的利润来看:毛利率、单晶炉、电池片设备和元器件设备都在30%-40%的范围内,切片器接近50%。就净利率而言,切片机的净利率约为30%,单晶炉和电池切片设备的净利率约为20%,而组件设备的净利率最低,略高于10%。

单晶硅棒/晶圆链:受益于单晶硅替代多晶硅和210毫米大硅片的大规模推广。单晶炉在硅片生产过程中所占的比重最大,主要得益于单晶产能的扩大,晶盛机电有限公司是行业领导者。根据下游扩建计划,近三年单晶产量已扩大近100千兆瓦,单晶炉及配套设备市场空间达155亿元。

电池部分:受益于PREC+和HIT技术的PERC容量扩展和逐步大规模生产。超额利润推动PERC电池扩大生产。郏捷伟创和麦威分别是PERC电池芯片生产线前后设备的领导者。在后PERC时代,TOPCon和HIT流程路线占优势。目前,郏捷伟创在PERC+技术布局方面处于领先地位。安打、麦威股份和郏捷伟创分别与通威合作,预计都将推出国内生产线。2020年预计将是HIT大规模生产的第一年。预计成本的快速下降将导致HIT容量的快速扩展。

风险警报

公司的声誉受到不利事件的影响;企业客户的发展不尽如人意。应收账款风险;公司的精细管理不好。下游地区的收购和扩张低于预期;测试行业受到了政策的冲击。

投资要求

1.驱动因素、关键假设和主要预测

驱动因素:光伏成本降低,可负担得起的互联网接入趋势得到推动,需求扩大。210毫米硅片和HIT等新技术推动了对新的和替代光伏设备的需求。

主要假设和主要预测:单晶硅行业,下游单晶硅制造商按计划扩大生产;在硅棒/晶片领域,210毫米大的晶片可能是未来的总趋势。在电池领域,我们认为2012020年将是PERC电池领域扩张的高峰期。托普康技术将于2020年成熟,并开始逐步扩大规模。HIT技术将在2020年逐步实现小规模批量生产,并有望在未来几年实现重大突破。

2.我们的观点与市场不同

市场担心光伏设备的可持续性。我们相信下游生产扩张和新技术将推动新需求和替代需求的持续传递。随着廉价互联网接入的出现,光伏产业的前景充满希望。龙脊控股、通威控股和金高科技最近扩大了生产。光伏发电是一项发电技术和设备,210大硅片、HIT等新技术推动了行业的发展。

市场质疑硅片设备用单晶炉订单的增长。我们对210毫米硅片比例的增加带来的单晶炉设备升级需求持乐观态度。本轮单晶硅产能扩张主要来自龙脊、中环、京科、电脑等传统和新兴力量,预计2020年至2021年需求将继续扩大。

市场担心新的高效电池路线的不确定性和有限的市场空间。我们对HIT电池芯片技术的未来空间持乐观态度。2018~2020年是PERC电池生产线扩建的高峰期。托普康电池生产线的扩张高峰预计将从2020年到2022年。确定了HIT电池工艺设备的国产化趋势,预计2022024年为扩张高峰期。

市场认为,哪家设备制造商能够赢得HIT流程存在很大的不确定性。我们重视郏捷伟创力和麦威的技术优势。HIT路线主要包括:REC与Meyeborg的合作,山梅与Junshi的合作;童威与麦威(合肥)、郏捷(成都)等合作。目前,一条250兆瓦的HIT生产线已经进入通威,捷布斯基亚的第一条HIT生产线预计也将在年底前发货。最后,哪家制造商可以先交付数量取决于HIT生产线效率能否达到24%以上的期望值以及生产线成本的控制能力。

3.股价上涨的催化因素

光伏产业政策和需求超出预期;下游电池制造商扩大生产超出预期;HIT技术生产速度超出预期。

4.投资建议

光伏设备主要是硅棒/硅片、电池片设备龙头。其中,硅棒/硅片是光伏产业中最有利可图的环节。硅棒/硅片设备市场空间大,竞争格局好,利润丰厚。210毫米超大硅片的逐步推广可能会加速硅棒/硅片设备行业的洗牌。电池片设备:HIT等新技术不断涌现,未来发展良好,市场价值高。

重点推荐:京生机电(单晶炉)、金刚石切片机头、郏捷威创和麦威股份(电池片设备)。

5.投资风险

光伏硅片和电池片价格低于预期的风险;下游生产扩张的风险低于预期;光伏产业政策变化的风险;光伏设备行业竞争加剧的风险;新皇冠爆发超出预期风险

以下是文本

以下是文本

一是光伏龙头扩大生产,重点是硅片、电池设备龙头

1、光伏产业前景光明!随着负担得起的互联网接入的临近,全球新的光伏装置预计将快速增长。

最近,领先的光伏公司龙脊和通威股份的生产大幅扩张。领先的光伏公司采取的实际行动表明,他们对光伏产业的前景持乐观态度。通威最近宣布计划投资200亿元人民币建设30GW电池容量;金高科技计划投资100亿瓦高效电池、100亿瓦高效元件及配套项目,总投资102亿元。同时,子公司计划投资11.3亿元在宁津三、四车间进行36亿瓦高效电池升级项目。龙脊公司计划投资约45亿元,建设年产10GW单晶电池及配套试点项目。

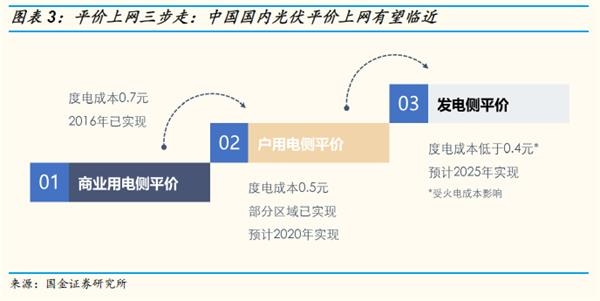

光伏平价互联网接入有望接近。在当今70-80%的世界上,光伏是成本最低的电源。据中国光伏产业协会统计,光伏已成为澳大利亚、智利、埃及、法国、印度、以色列、意大利、沙特阿拉伯、南非、西班牙、阿拉伯联合酋长国等地区最具竞争力的电力产品。2019年,印度光伏发电的成本比火电低14%。

技术进步(包括光伏设备的技术进步和成本降低)促进了光伏产业的快速发展,导致装机发电成本持续下降。根据国际可再生能源机构(IRENA),光伏发电的成本已经迅速下降,从2010年的0.371美元/千瓦时(约2.6元/千瓦时)下降到2018年的0.085美元/千瓦时(约0.6元/千瓦时),降幅为77%。

光伏发电在总发电量中的比例预计将在未来大幅增加。2019年,中国光伏发电能力为2243亿千瓦时,同比增长26.4%。2019年,中国光伏发电占总发电量的3.1%,同比增长0.5个百分点。根据国际能源署(IEA)发布的《2019年世界能源展望报告》,在三种情况下(现行政策的延续、已经承诺的政策的实施以及实现可持续发展所需的政策力度),2040年中国光伏发电将分别占总发电量的11.2%、13.2%和23.4%。光伏发电在未来有很大的发展空间。

全球新的光伏装置预计将快速增长。根据PVinfolink,2019年全球将有超过16个全球升温潜能值市场。2019年海外市场需求非常强劲,2019年上半年中国零部件出口总量达到342亿瓦,同比增长90%以上。

据中国光伏产业协会(CPIA)统计,2019年中国光伏装机容量为30.1千兆瓦,同比下降32%。累计光伏装机容量为204.3千兆瓦;;光伏产品(硅片、电池芯片和组件)出口总额为208亿美元,同比增长31.3%,为历史第二高。中国光伏发电普及率已达到2.6%,超过全球平均水平,但仍有很大发展空间。

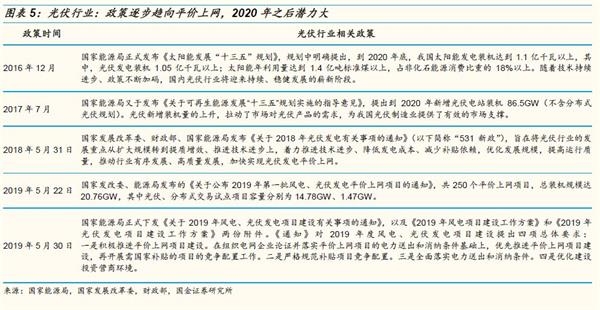

该协会预测,2020年全球将安装130-140千兆瓦的新光伏装置,同比增长17%。其中,中国将在2020年新增345千兆瓦的光伏设施,同比增长150%。随着光伏平价上网的临近和行业落后产能的加速淘汰,光伏产业链有望迎来新一轮的扩张周期,光伏行业的长期趋势是上行。

我们认为协会的预测是保守的。我们预计,到2020年,全球新的光伏装置将达到140-150千兆瓦,同比增长125%。中国光伏装机容量预计在2020年达到40-50GW,同比增长367%。预计2021年至2022年将保持快速增长。

随着中国互联网接入平价和配额制度相关政策的出台,光伏产业的长效机制已经形成,对补贴的政策依赖逐渐减弱。我们判断,从2020年或2021年开始,光伏产业有望进入自发增长阶段。

随着中国互联网接入平价和配额制度相关政策的出台,光伏产业的长效机制已经形成,对补贴的政策依赖逐渐减弱。我们判断,从2020年或2021年开始,光伏产业有望进入自发增长阶段。

5

5 2,中国光伏设备具有全球竞争力!对第一代技术、第一代设备和装备的需求持续增加。

2,中国光伏设备具有全球竞争力!对第一代技术、第一代设备和装备的需求持续增加。

中国光伏设备具有全球竞争力!光伏产业是中国具有国际竞争优势的战略性朝阳产业。近年来,在政策引导和市场需求的双重驱动下,中国光伏产业发展迅速,规模迅速扩大。产业链各环节的市场份额多年来一直位居世界第一,已成为世界重要的光伏电源。

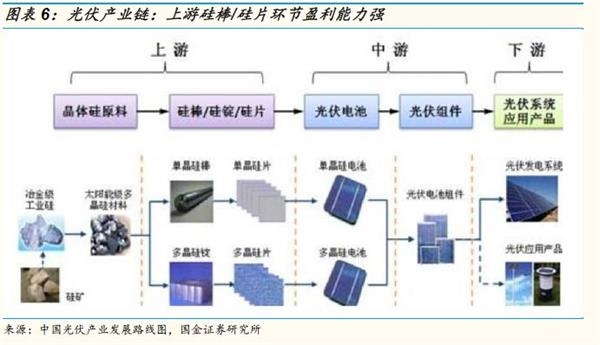

光伏产业可分为五个主要环节:上游硅材料、硅棒/硅芯片、中游电池芯片、模块和下游光伏系统应用。我们的研究主要集中在为光伏上游(硅材料、硅棒/硅芯片)和光伏中游(电池片、组件)制造商提供的专用设备上。

光伏设备:从上游多晶硅材料到光伏组件,相应的核心设备是多晶硅还原炉、单晶硅直拉炉、切片机/切割机、电池切片设备和组件自动化设备。

光伏设备:从上游多晶硅材料到光伏组件,相应的核心设备是多晶硅还原炉、单晶硅直拉炉、切片机/切割机、电池切片设备和组件自动化设备。

光伏设备是光伏产业未来增效的核心环节。近年来,设备技术的升级直接促进了行业成本的降低和效率的提高。光伏产业的本质是一代技术、工艺和设备,其中设备是核心瓶颈。

光伏设备是光伏产业未来增效的核心环节。近年来,设备技术的升级直接促进了行业成本的降低和效率的提高。光伏产业的本质是一代技术、工艺和设备,其中设备是核心瓶颈。

国内光伏设备的比例已经很高,但N型单晶电池设备仍然相对较低。目前,国产设备在传统电池生产线中的比例达到100%。PREC电池生产线,关键设备国产化比例达到90%;N型单晶电池生产线设备的国产化率相对较低,其性能与进口设备存在一定差距,需要重点研发突破。

光伏设备的市场空间:取决于世界上新的光伏装置。从价值含量来看,多晶硅环节的固定资产投资规模约为3亿元/千兆瓦,单晶硅棒/锭环节约为5亿元/千兆瓦,硅片环节约为1亿元/千兆瓦,电池片环节约为2000-10亿元/千兆瓦,元器件设备环节约为1亿元/千兆瓦。

3.光伏设备:重点是硅棒/硅片和电池片设备的龙头

(1)硅棒/硅片设备:良好的竞争格局和利润。硅棒/硅芯片部分目前是整个光伏产业链中最赚钱的部分,龙脊和中环是光伏行业的龙头企业,他们的大部分利润都来自这一部分。硅棒/硅片设备的竞争格局也是最好的。晶体生长炉中的晶体生长机市场份额很高(除龙脊外,市场份额接近90%),金刚石切片机市场份额约占世界三分之一。目前,硅片链已经开始向210毫米超大硅片方向发展,单晶硅及相关设备有望进行新一轮行业洗牌。

(2)电池片设备:HIT等新技术频繁,成长性好,市场价值高。HIT等新技术路线已经在市场上逐步产业化,它们的成长提高了电池芯片设备的估值水平。

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目