中信证券:a股期待2-3年的“富牛” 发布时间:2020-03-14

中信证券:a股有望迎来3年的“小康牛”

[中信证券:a股有望迎来3年的“小康牛”]中信证券指出,2020年,a股利润增速将在触底后稳步上升。二季度稳增长政策将发挥作用,资本市场改革将取得突破。全年的内部和外部流动性趋于宽松,第二和第三季度相对较好。外部干扰主要反映在下半年。工业资本迎来了中期拐点,外资流入主动性增加。两者都有望成为a股增量资本的主要来源。2020年,a股将进入2019年开始的5年牛市的第二阶段。在宏观经济胜利、资本市场改革和企业利润回升的情况下,a股有望迎来3年的“小康牛”。(Times.com证券)

中信证券指出,2020年,a股收益增长将在触底后稳步反弹。二季度稳增长政策将发挥作用,资本市场改革将取得突破。全年的内部和外部流动性趋于宽松,第二和第三季度相对较好。外部干扰主要反映在下半年。工业资本迎来了中期拐点,外资流入主动性增加。两者都有望成为a股增量资本的主要来源。2020年,a股将进入2019年开始的5年牛市的第二阶段。在宏观经济胜利、资本市场改革和企业利润回升的情况下,a股有望迎来3年的“小康牛”。

以下是全文:

新时期的“小康牛”:2020年a股投资策略

我们综合运用定量分析系统和行为金融方法,在全新的战略框架下对a股走势进行三维分析。2020年,a股的利润增长率将在触底后稳步上升。二季度稳增长政策将发挥作用,资本市场改革将取得突破。全年的内部和外部流动性趋于宽松,第二和第三季度相对较好。外部干扰主要反映在下半年。工业资本迎来了中期拐点,外资流入主动性增加。两者都有望成为a股增量资本的主要来源。

2020年,在宏观经济胜利、资本市场改革和企业利润复苏的情况下,a股将迎来3年的“小康牛”。有节奏地,预计第二季度和第四季度将表现更好,市场风险偏好将在第二季度明显改善,而高管团队和消费将引领潮流。基本面有望在第四季度打开空间。工业和金融业将全面启动,该指数的涨幅将超过第二季度。

从“复兴新起点”到“努力开创新时代”

我们2019年年度战略的主题是“复苏的新起点”,并提议a股将在2019年迎来5年的牛市。2020年,当宏观经济赢得这场战役、资本市场改革和企业利润回升时,我们年度战略的主题是“勇往直前,迈向新时代”。经过2019年估值的快速修复,a股将在未来3年进入中期牛市的第二阶段。

方法:采用全新的战略框架

a股走势的三维分析

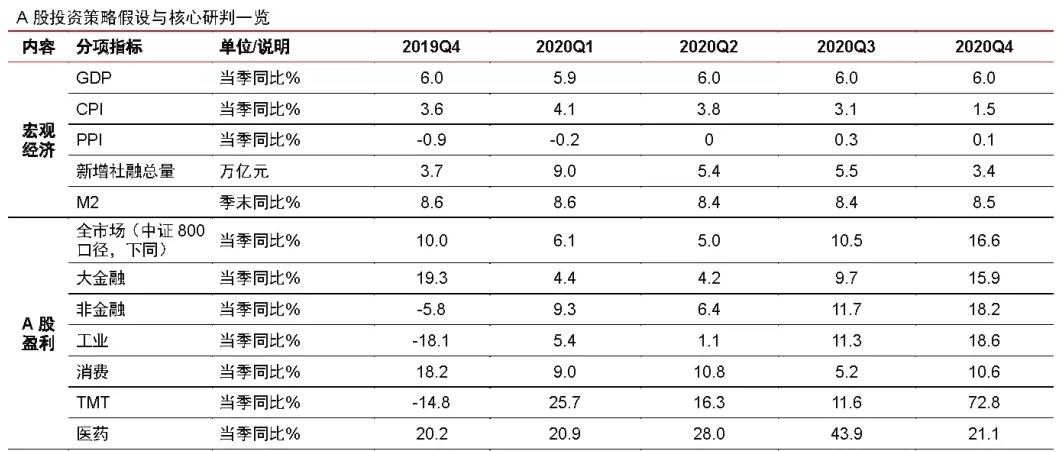

在传统框架的基础上,我们增加了定量和行为金融分析,以全新的战略框架对a股趋势进行三维分析:一是独立分析基本面、政策、流动性和海外因素四大主线的年度趋势和亮点,并细化为季度量化评分;在分析了各种投资者在这些主线共同影响下的行为之后;最后,支持a股趋势分析和行业配置的核心指标以量化的方式获得(详见附表)。

基本面:盈利增长在触底后稳步回升

2019年抑制a股收益的主要宏观因素将在2020年大幅减少。在反周期政策、信贷扩张和库存补充的影响下,基本面将企稳回升:

1)预计中国证监会800非财务利润增长率将从2019年的-3%上升至2020年的11%。整体趋势是先低后高。2019年第4季度至2020年第4季度的同比增长率为-6%/9%/6%/12%/18%;

2)预计2020年中国证券800金融/非金融/整体利润增长率为8%/11%/9%;

3)子行业表现:第二季度高管团队是亮点,第四季度权重是亮点。

政策:第二季度稳步增长

资本市场改革正在快速推进。

2020年,该政策试图创造一个宏观环境的活动,改革和精细工业:1)政策的重点是稳定增长之前,调整结构,反周期的货币和金融事务的力量预计将在第二季度最强,第四季度的重点是“第十四个五年计划”;(2)资本市场改革进展迅速。预计创业板登记制度、再融资、减持股份、信息披露、扩大开放、上市/退市等制度将陆续成熟,上半年登陆更加频繁。3)产业政策或侧重于强大的产业基础;4)人口和区域政策值得关注。

流动性:全年放松

第二和第三季度相对较好

预计2020年全球货币将继续宽松,今年两个季度的数量和价格趋势将相对较好:1)欧洲、美国和日本的央行将整体扩大其资产负债表,平均月规模约为1000亿美元,上半年的速度相对较快;2)人民币汇率总体稳定,外资增持a股的积极性提高。3)第二季度和第三季度,多层次贷款利率预计分别下降10个基点,准备金率将在2019年12月和2020年4月两次下调。4)国内长期利率的“V”趋势在第二季度明显下降,年中水平相对较低。

海外因素:外部干扰

主要反映在下半年

2020年外部因素对a股的影响弱于2019年,中美谈判和下半年美国大选是焦点:1)中美进入务实谈判窗口,2019年第4季度和2020年第3季度有望达成第一阶段和第二阶段经贸协议,但2020年第4季度美国大选后不确定性将增加;2)英国的“英国退出欧盟”协议预计将在第一季度达成,此后的过渡期内不确定性将逐渐降低。

投资者行为:欢迎来到工业资本

在中期转折点,外资流入的主动性增加。

在上述四条主线的基础上,从投资方式和博弈角度考虑,2020年的投资者行为有望:1)新的再融资和减持规则有望修复市场机制,增强产业资本进入市场的意愿,其中国有资本将率先进入市场;2)外资配置更多a股的积极性增强,偏好先低估值后大规模消费;3)公开发行维持了重股的“聚合”,灵活的头寸在低估值和技术之间摇摆;4)保险和社会保障协会将缓慢增加低估值和高股息的分配。5)私募和热钱更受短期主题和交易机会的驱动。

总趋势:a股将在2020年受欢迎

“小康牛”2~3年

在对上述因素的市场影响进行季度打分和加权计算后,2019年第4季度至2020年第4季度a股的长短期得分为0.5/-1.6/2.8/1.1/3.9,明年第二季度和第四季度a股市场将会更好。综上所述,a股在经历了2019年的大幅估值调整后,将在2020年有3年的“富裕牛”。其特点如下:1)市场的上升趋势更多是由稳定和回暖的基本面驱动,而非估值;2)资本市场改革夯实了制度基础,投资者结构不断优化。3)宏观经济杠杆、金融风险和生产能力基本改善。“小康牛”不仅是a股中健康、稳定、可持续的慢牛,也是中国全面实现小康社会后新时期的“小康牛”。

配置建议:第二季度技术和消费领先

第四季度工业和金融的强势

1)坚持在第一季度用低估值板块防守。基本预期和抑制通胀是主要矛盾,包括资本市场改革在内的政策也是关注的焦点。市场承受着一定的调整压力。建议等待时机,坚持金融、消费和医药部门的分配。

2)第二季度科技消费。实施稳增长政策,提高内外部流动性,深化资本市场改革。风险偏好修复推动市场上涨。虽然指数空间有限,但预计高管团队和消费将带来更高的市场活跃度和明显的盈利效果。

3)第三节慢慢转换风格。基本面是向上的,政策重心正在转向结构调整。两者都有优点和缺点。随着美国大选的临近,外部因素的重要性将会增加,市场将会震荡,高管团队和消费者价格将会出现分歧。建议在季度末逐步转换风格,增加更多的工业和金融部门。

4)第四季度工业和金融权重部门分配过度。收益增长更加灵活,预计将继续改善。“第十四个五年计划”即将到来,基本面和政策再次成为焦点。在宏观运行之后,在“轻量级”工业和金融部门的推动下,上海综合指数预计将比第二季度有更大的上行空间。

风险因素

中美之间的分歧加剧了,经贸谈判的进展比预期的要慢。货币宽松程度明显低于预期,资本市场改革进展也弱于预期。国内基本数据继续超出预期。

3

3 [相关报告]

[相关报告]

胜利之年:2020年中国宏观经济展望

全球经济疲软企稳:2020年海外宏观经济展望和资产配置

抓住“升值”和“新增长”的机遇:2020年海外华人股本投资策略

2020年固定收益投资策略

准备发展:2020年主要资产投资战略

“牛”转向昆:2020年a股投资策略

(来源:Times.com证券)

- 上一篇:华龙证券:市场整体运行区间参考2850 -2930点

- 下一篇:海棠梦

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目