中泰证券:2020年不是投机的“周期”,中国降息才刚刚 发布时间:2020-03-15

原标题:仍然盯着下降?出去!

[中泰证券:2020年不是投机的“周期”中国降息刚刚开始]不要太多水并不意味着不降息。中国经济仍面临巨大下行压力,特别是房地产市场平均价值正在下降,降息周期将持续到2020年。因此,2020年可以预期的不是基于经验法则的经济稳定。当前关于经济周期和库存周期的讨论仍然停留在过去十年的惯性思维中。真正可以期待的是在经济下行压力下更加积极的政策。2020年可以预期的不是基于经验法则的经济稳定。当前关于经济周期和库存周期的讨论仍然停留在过去十年的惯性思维中。我们真正能期待的是在经济下行压力下更积极的政策。这些政策包括继续中国的降息周期、房地产政策的边际放松、支持新经济领域的资本市场供应方改革以及超低预期下的国有企业改革的边际过高预期。总的来说,2020年不是投机的“周期”,而是流动性宽松和政策积极的时期。

在新年的第一天,央行宣布了降低标准的举措,引起了市场的广泛关注和解读。然而,在我们看来,降级的实际影响和信号重要性远不如以前重要,甚至投入公开市场的流动性数量(如反向回购和多边基金)也变得不那么重要。由于中国的货币政策监管框架已经发生了根本性的变化,进入了2.0时代,因此关注货币供应量的变化已不再有意义。

摘要

1.没有人关心美联储做了多少。几乎所有投资者都担心美联储是否会降息,但几乎没有人会担心美联储每天会进行多少公开市场操作,会投入或撤出多少资金。这是因为美联储的货币政策监管是一种典型的价格监管,关注货币数量几乎毫无意义。

2.过去对数量的关注是由于数量管制。人们密切关注中央银行投入的货币数量的变化,因为中国以前的货币政策是一种数量控制方法。货币供应量是目标,而利率调整只是手段。这种定量调控既有计划经济的特点,也与我国基础货币的特殊渠道有关。

3.基于价格的监管已经成型:数量的变化不再重要。2014年后,基础货币的贡献将不再依赖于外汇,而是将在公开市场上运作。只有到那时,央行才会开始更好地管理利率,监管框架也将转向基于价格的框架。货币操作的数量只是实现利率目标的一种手段。它不再那么重要了。利率的变化能更好地反映货币政策的态度。

4、不能惯性看周期,中国的降息才刚刚开始!洪水减少并不意味着不降息。中国经济仍面临巨大的下行压力,特别是房地产市场的平均价值已经下降。降息周期将持续到2020年。因此,2020年可以预期的不是基于经验法则的经济稳定。当前关于经济周期和库存周期的讨论仍然停留在过去十年的惯性思维中。真正可以期待的是在经济下行压力下更加积极的政策。

1

没人会在意:美联储做了多少

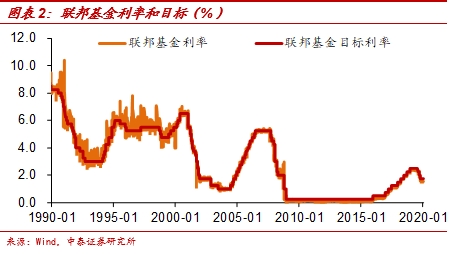

美联储做出的每一项货币政策决定都会吸引全球投资者的高度关注。然而,几乎所有人关注的焦点是美联储是否会降息,即是否会加息,即是否会关心政策利率的变化。然而,几乎没有人会关注美联储做了多少公开市场操作,投入了多少基本货币。事实上,美联储的资产负债表几乎每天都在变化,影响基本货币的数量和整个市场的流动性,但很少有人关心美联储投入或撤出了多少资金。

——1——这是因为美联储的货币政策监管是一种典型的价格监管,关注货币数量几乎毫无意义。在以价格为基础的货币政策调控中,资本利率的价格是调控的目标,而中央银行投入的资本量只是实现利率目标的手段。假设美联储设定联邦基金利率目标为2.0%,如果联邦基金利率降至1.5%,美联储将从市场上撤回资金,直到利率升至2.0%;相反,如果联邦基金利率突然升至2.5%,美联储将再次向市场投放资金,直到利率降至2.0%左右。

另一方面,央行价格监管操作数量的变化不能直接反映货币政策的紧缩程度。例如,在节假日期间,居民的现金提款需求增加了2万亿元。如果央行增加1.5万亿元的资本投资,投入的资金似乎会很大,但不能说央行的货币政策是宽松的。另一个例子是市场对资本的需求增加了500亿元。如果中央银行此时增加投资1000亿元,似乎不会超过1.5万亿元,但这可能表明中央银行正在放松。

事实上,对货币的需求每天都在变化,很难观察到。我们不能根据中央银行提供的货币数量来判断货币政策的紧缩程度。观察利率的变化会更加直观。即使中央银行没有投资一分钱,只要利率降低,你可以获得的资本成本就会降低,因此货币会更宽松。即使央行投入更多资金,如果利率不变,这意味着需求增加更多,不能说货币宽松。

2

2

过去,人们关注数量:这是因为数量的规定。

在观察中国的货币政策态度时,人们仍然习惯于关注中央银行投入的货币量的变化,如投入或退出公开市场的货币量,以及通过调整准备金率将增加或减少多少流动性。归根结底,这仍然是因为中国此前的货币政策调控是一种量化调控。货币供应量是目标,而利率调整只是手段。

例如,在2017年之前的十年里,中国将每年公布经济增长目标和通胀目标,并在此基础上设定M2和其他货币增长目标。为了达到M2的具体增长率,基本货币投入量和货币乘数调整量也可以粗略计算。利率的调整只是为了实现投入的货币数量,因此这种定量调节具有计划经济的特征。

中国采取量化货币政策监管的原因也与中国基础货币的特殊渠道有关。2014年前,随着贸易量和外资的增长,外汇成为我国基础货币投资的最重要渠道,这与其他央行通过公开市场投放基础货币的模式完全不同。如果基础货币进入公开市场,主动权在央行。何时投入市场以及投入多少资金取决于央行。央行可以更好地控制市场利率。

然而,如果货币通过外汇投资,银行可以与中央银行交换人民币基础货币,只要他们有外汇。因此,货币投资的主动权不在央行,而在银行。中央银行很难非常准确地控制利率。

例如,当外汇占款增长率相对较高时,中国的外汇占款每月超过3000亿元,相当于基本货币供应量平均每个工作日增加150亿元。如果央行希望在此时通过取款来提高利率,银行可以将其外汇兑换成基本货币,以对冲央行收紧政策的影响,因此央行很难准确控制利率。

3

基于价格的监管已经成型:数量的变化不再重要

然而,随着外汇贡献增速放缓甚至下降,外汇贡献不再是我国新增基础货币的主要渠道。然而,随着经济增长和对货币需求的增加,中国的基础货币存在缺口。因此,2014年后,为了弥补因外汇减少造成的基础货币短缺,央行将减少央行票据存量,降低法定准备金率,释放流动性。另一方面,通过反向回购、多边基金、PSL等公开市场操作,增加基础货币供应量。

当基本货币主要投入公开市场时,中央银行对银行间流动性的控制明显加强,因为中央银行对投入多少资金和提取多少资金拥有最终发言权。只有到那时,央行才开始更好地管理利率。如果银行间流动性在2014年前处于广泛监管状态,那么在2014年后,在央行的精细化管理下,整个流动性将处于紧张的平衡状态。宽松是央行想要的宽松,紧缩是央行想要的紧缩。

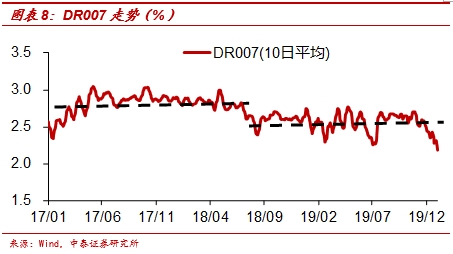

—6——经过几年的配套改革,我们的货币政策监管框架也从数量型转变为价格型。在基于价格的监管框架下,央行的货币数量操作只是一种手段,其目标是将短期资本利率提高到一定水平。目前,中国7天反向回购利率实际上与美国联邦基金的目标利率相似,已成为指导中国短期资本利率的最重要的政策利率。其相应的市场利率为DR007。因此,我们发现在过去的一年里,存托凭证007在反向回购利率上下波动。DR007太低,央行将提取资金。DR007太高了,所以中央银行会投资更多的钱。

因此,在基于价格的监管框架下,反向回购、多层次融资和降息等操作的数量不再那么重要,因为这些只是实现一定利率目标的手段。观察货币政策的紧缩程度不再是看央行操作了多少,而是看利率是否发生了变化。即使允许降息释放更多资金,如果利率没有变化,也不能称之为宽松。即使公开市场和储备基金没有调整,如果利率降低,它仍然是宽松的。此外,未来的降级更多的是一种弥补基础货币缺口的手段。无论经济好坏,降级都有可能发生,货币政策的态度不能根据降级来判断。

例如,在2019年全年,虽然中国进行了三轮调整,但发现银行间资本利率几乎保持不变。这能称为放松吗?衡量宽松的标准不是央行投入了多少钱,而是你能从市场上获得多少钱。这是你真正能直接感受到的。无论你进行多少次操作,你借钱的利率都不会改变。这并不容易。然而,直到11月,央行才下调反向回购利率,银行间市场利率中心逐渐下降,央行开始新一轮宽松。

与其他经济体基于价格的监管类似,短期利率也将对中长期利率趋势产生重要影响。中国短期资本利率向中期利率的传导也非常敏感。例如,3个月、6个月和1年期银行间存款证的利率与DR007利率趋势高度一致。另一方面,短期资本利率会影响金融机构的债务方成本,从而影响资产方中长期利率的走势。

与其他经济体基于价格的监管类似,短期利率也将对中长期利率趋势产生重要影响。中国短期资本利率向中期利率的传导也非常敏感。例如,3个月、6个月和1年期银行间存款证的利率与DR007利率趋势高度一致。另一方面,短期资本利率会影响金融机构的债务方成本,从而影响资产方中长期利率的走势。

因此,中国的货币政策已经基本实现了从数量调节到价格调节的转变。央行的操作会影响短期资本利率,而短期资本利率会影响银行债务方的成本,从而实现对中长期利率的影响。在这种情况下,关注货币供应量不再有意义,而是应该关注利率的变化。

4

改变“循环”心态-

中国的降息刚刚开始。

去年,当市场普遍担心生猪价格时,我们是市场上第一个暗示中国降息周期刚刚开始的人。从货币政策的基调来看,政策层当然不希望洪水泛滥。我们还认为,未来洪水产生强刺激的可能性非常低,但不洪水并不意味着利率不会下调。如果经济增长率下降,投资回报率下降,如果此时不降低资本成本,只会使投资更无利可图,经济衰退更快。就像2018年经济下滑时一样,我们收紧了信贷,提高了融资成本。最终,经济下滑速度更快,央行不得不适时放松货币和信贷。

我们一直认为,利率最终不是由央行决定的,而是由经济基本面决定的。央行只能调整利率水平以适应基本面的变化。因此,为了珍惜我国降息的空间,我们必须依靠改革来刺激新的经济增长潜力和提高潜在的经济增长率,而不是靠央行来抵制或不降息,因为最终,如果基本面回落,央行仍将不得不服从基本面来降息,否则自去年11月以来就不会有多边基金和反向回购降息。

展望未来,中国经济仍面临巨大下行压力,降息周期将持续到2020年。就短期因素而言,2020年上半年将推出发展速度快、使用快的特别债券。其他反周期政策也将增加,需求方将对经济有所支持。然而,长期因素表明,在未来一两年,中国房地产市场将面临巨大的均值回归压力。三年来,我们已经透支了大量的房地产增长空间。库存和价格等高频数据显示,中国房地产市场已经明显降温。然而,超过60%的居民财富来自房地产。地方政府仍然高度依赖土地融资。超过30%的工业经济增长仍然依赖于房地产。中国的经济增长仍将趋于下滑。

1所以我们在2020年可以预期的不是基于经验法则的经济稳定。当前关于经济周期和库存周期的讨论仍然停留在过去十年的惯性思维中。我们真正能期待的是在经济下行压力下更积极的政策。这些政策包括继续中国的降息周期、房地产政策的边际放松、支持新经济领域的资本市场供应方改革以及超低预期下的国有企业改革的边际过高预期。总的来说,2020年不是投机的“周期”,而是流动性宽松和政策积极的时期。

1所以我们在2020年可以预期的不是基于经验法则的经济稳定。当前关于经济周期和库存周期的讨论仍然停留在过去十年的惯性思维中。我们真正能期待的是在经济下行压力下更积极的政策。这些政策包括继续中国的降息周期、房地产政策的边际放松、支持新经济领域的资本市场供应方改革以及超低预期下的国有企业改革的边际过高预期。总的来说,2020年不是投机的“周期”,而是流动性宽松和政策积极的时期。

风险提示:贸易问题、政策变化、经济衰退。

(资料来源:lixunlei0722)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目