风控:汽车金融的生命线 发布时间:2020-03-15

这张照片来自“123号”

汽车金融只有符合法规,才能生存。

“汽车金融公司从未被行业内的竞争对手击败,因为风力控制做得不好,它们被自己摧毁了。”最近,一位资深行业官员表达了对这款1亿欧元汽车的深切感受。

10月23日,中国保监会、NDRC、MIIT等9个部门联合发布了《关于印发融资性担保公司监督管理补充规定的通知》(以下简称《补充规定》)。《补充规定》提到,未经监督管理部门批准,汽车经销商、汽车销售服务提供者等机构不得经营汽车消费贷款担保业务,现有存量业务应当妥善解决。

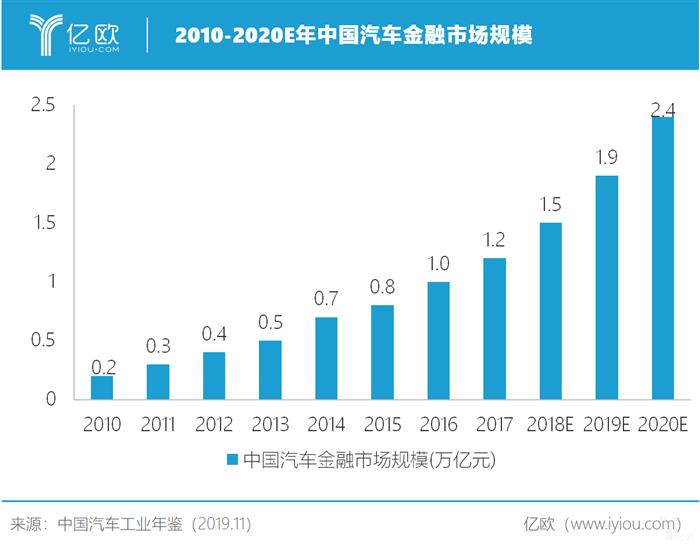

国内汽车金融业已经发展了20多年。自2008年以来,经过萌芽、爆发、调整和振兴四个阶段,进入多元化竞争阶段。2016年,中国汽车金融将进入万亿元时代。在《2019年中国汽车金融产业研究报告》中,一个10亿欧元的智库预测,到2020年,中国汽车金融市场的规模将达到2.4万亿元。

“浮躁”暴露控风板

面对万亿美元的汽车金融蓝海市场的诱惑,汽车行业开始浮躁。本应包容的汽车金融服务充满了例行公事。今年4月,Xi奔驰女车主维权事件揭开了汽车金融服务过程中的潜规则和收费伤疤。早在2012年,银监会发布了《关于整顿银行业金融机构不规范经营行为的通知》,规定金融机构不得利用发放贷款或以其他方式提供融资的机会,要求客户接受不合理的中间业务和其他金融服务,从而收取费用。

10月21日,有51张信用卡因涉嫌暴力收账、寻衅滋事被委托外包收账公司,被相关部门调查,这再次将金融业推到了舆论的前沿。同日,最高法、最高检察院、公安部、司法部联合下发了《关于办理非法借贷刑事案件若干问题的意见》违反国家规定,未经监管部门批准或者超越经营范围,以营利为目的,定期向不明社会对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第四款的规定,以非法经营罪定罪处罚。

在严格监管的情况下,汽车金融行业出现了大量的违规操作。

自2018年底以来,一些银行因非法停放汽车而发出了超过10次罚款。据报道,银行参与汽车金融,高度依赖汽车经销商和担保公司。这种获取客户的方式有很大的潜在风险。

据英国《金融时报》报道,仅在2018年,该行业的四家汽车金融公司就收到了7张罚单,总金额达255万元。从银行到汽车金融公司,频繁的罚款直接暴露了汽车金融行业在风险防控和内部控制管理方面的不足。

汽车金融相关企业要想避免罚款,就需要在经营过程中降低各种风险指标。因此,风控在汽车金融行业中发挥着越来越突出的作用。

风控决定“生死”

为了扩大规模,企业在早期放松了对申请人数据的审查,实际上增加了贷款风险。一位业内人士告诉益友汽车,与互联网金融公司相比,传统的汽车金融公司将更加注重风的控制,而互联网金融公司将首先追求最大规模,然后才是风的控制。

今年10月,在当地经营了8年的汽车金融企业宏高金融租赁公司的中层管理人员突然接到通知,由于管理不善、资金周转困难和业务停滞,通知各部门自行组织员工会议,宣布公司破产。

中国信用体系建设起步较晚,个人信用体系和管理体系存在短路,从而加大了汽车金融的风险概率。汽车行业的频繁混乱源于平台的控风能力弱和控风意识缺乏,直接导致贷款欺诈、逾期贷款等坏账问题的残酷增长。

目前,中国新车销量已经连续15个月下降。虽然二手车市场前景广阔,但相关的二手车检测规则模糊不清,行业亟待规范。因此,企业需要保持“活在危险中,思考危险”的态度。除了金融消费者权益信息的透明度之外,从行业发展趋势来看,还应该从源头上控制风,同时也是企业降低成本、提高效率的一种手段。

汽车金融风险控制主要涉及风险管理和控制,即在风险环境中将其最小化,包括风险识别、风险估计、风险评估、风险控制和风险管理效果评估。风险控制将降低风险事件的可能性。

由于汽车金融服务过程中存在客户欺诈、身份盗窃、车辆估价不准确、车辆二次到达等风险行为,汽车金融公司在加快扩张的同时,必须在强大的监管背景下重视自身的风险管理。风控能力决定着汽车金融企业的生存。

护城河在哪里?

国内一些汽车金融公司主要采用风力控制的方式,这种方式比传统方式更加复杂。从数据提交、初步审查、最终贷款和贷后收集,有十多个步骤。这种联系是漫长的,风力控制水平参差不齐,风险自然会出现。智能控风方法如人车大数据控风、车辆在线监控等可以有效解决这些问题。

随着科技的发展,金融科技已经开始渗透到包括汽车金融在内的各个子行业。如今,金融技术与人工智能、云计算、大数据、区块链等技术相结合,涌现出了大量的智能风力发电企业。其在汽车金融中的应用主要是提高风力控制水平,目前正处于从纯人工时代向智能风力控制的过渡阶段。智能风力控制正广泛渗透到整个汽车金融产业链,并不断构筑壁垒。

在传统的汽车金融中,线下劳动是防范风力控制的第一个障碍。由于人力审计效率低,控风意识弱,即使一些人员依靠经验判断风险,也不可避免地会出现大量的“漏洞”。使用智能控风技术可以避免一些市场下行风险,加强风险管理,避免坏账和逾期风险,从而降低成本,实现利润最大化。

基于金融技术的智能风力控制在汽车金融贷款之前、之中和之后都发挥着重要的作用。在贷前阶段,通过大数据优化风险模型,提高风险控制能力,在贷款过程中进行违约风险预警,优化贷款后逾期收贷方式,消除暴力收贷、电话收贷等恶劣手段,为下一次服务信用调查收集汽车金融服务流程信用数据,形成信用闭环,辅助二次营销。

(来源:欧洲智库)

根据中国汽车工业协会的数据,从2019年1月到9月,国内汽车销售总量为1837.1万辆,同比下降10.3%。在汽车市场寒冷的冬天,汽车金融公司希望在监管和汽车销量下降之间的差距中生存下来。建立基于金融技术的智能控风决策系统尤为重要。

国内汽车金融业已经进入多元化发展阶段,头部效应越来越明显。一位不愿透露姓名的业内知名人士告诉益友汽车,随着行业的衰落,汽车金融公司不得不陷入危险之中。在严格的金融监管和市场优胜劣汰的情况下,汽车金融业进入了淘汰阶段。

经过一轮合规重组后,汽车金融企业在创新业务的同时,不得不修复内部技能,严格遵守风控,以稳定行业壁垒。

编者:郝

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目