消费金融“从现实走向虚假” 发布时间:2020-03-15

一度百花齐放,现在它脱颖而出。

多年来,企业家们一直在做众筹、金融管理、支付、P2P、虚拟货币和消费金融。

转了一圈后,只有消费金融赚钱。随着市场对烧钱失去耐心,各种网络金融机构开始“脚踏实地”发放消费者贷款

脚踏实地是值得鼓励的。问题是,如果你不脚踏实地呢?

高层盘旋

消费金融一直被视为风口浪尖,但行业数据释放了一些隐藏的担忧。

从2016年下半年到2017年底,金融机构消费贷款增速持续上升,在一年半的时间里上升了10个百分点。风口效应是毫无疑问的。自2018年以来,增长率仍处于高位,但不会再攀升。进入2019年后,将会出现明显的回调(见下图)。

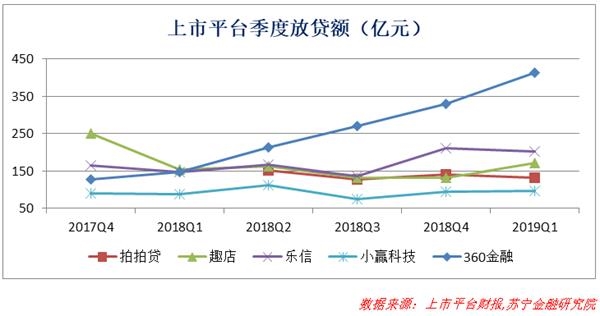

从上市共同基金平台的数据来看,360金融在过去六个季度按照“既定斜率”保持增长,而其他四个平台的季度贷款量在狭窄范围内波动和整合-偶尔增加,偶尔减少,而不是减少(见下图)。

从上市共同基金平台的数据来看,360金融在过去六个季度按照“既定斜率”保持增长,而其他四个平台的季度贷款量在狭窄范围内波动和整合-偶尔增加,偶尔减少,而不是减少(见下图)。

贷款需求依然强劲。借钱的需求将会扩大。如果金融机构敢借钱,借款人将有足够的钱偿还贷款,并敢于继续借款。需求越来越大。在这种情况下,强劲的势头在哪里?

贷款需求依然强劲。借钱的需求将会扩大。如果金融机构敢借钱,借款人将有足够的钱偿还贷款,并敢于继续借款。需求越来越大。在这种情况下,强劲的势头在哪里?

过去的经验表明,工业信贷收缩要么是由坏账驱动,要么是由监管干预。很少有金融机构主动刹车。

纵观当前的消费金融行业,坏账率处于较低水平。截至2018年底,M6信用卡逾期率为1.16%,上市共同基金平台M3的逾期率也保持稳定。

这不是坏账驱动,主要是监管影响。

早在2018年1月,中国银行业监督管理委员会召开银行业监督管理会议,发布了关注信号,指出“要遏制居民杠杆率过快增长,重点控制居民杠杆率过快增长,打击挪用消费贷款、非法透支信用卡等行为,严格控制个人贷款非法流入股市和楼市。”

然而,随着宏观政策的全面放松,同年8月,中国保监会发布了另一份文件,明确表示将“支持消费信贷的发展,满足人民日益增长的改善生活的需求”

在行业层面,从关注转向鼓励,而居民杠杆率过度增长的问题仍需关注。以援助贷款和联合贷款为切入点的结构性监管政策已经成为一个重要的切入点。

自2018年以来,监管部门不断将注意力放在助学贷款和联合贷款上,商业银行作为主要资本方,也相继提高了助学贷款准入门槛。除了几家主要的互联网巨头之外,由于财政限制,独角兽的共同黄金平台已经放慢了扩张速度。

销售和市场支出是推动规模扩张的引擎。根据几个上市平台的数据,除了360金融(由互联网巨头岐狐360支持)之外,开心网、乐心、小银科技和拍卖贷款四个平台的销售和市场费用继续缩水,收入份额下降到不到10%(见下图)。

在客户获取成本较高的环境下(以360财务为例,2019年第一季度新借款人的平均客户获取成本为321元,2017年第四季度为199元,平均客户获取成本=当前销售和市场费用/当前新借款人),收入比例较低,表明平台正在积极控制规模。

在客户获取成本较高的环境下(以360财务为例,2019年第一季度新借款人的平均客户获取成本为321元,2017年第四季度为199元,平均客户获取成本=当前销售和市场费用/当前新借款人),收入比例较低,表明平台正在积极控制规模。

此外,P2P正处于备案整改阶段,受到“三减”(贷款人减少、业务规模缩小、借款人减少)的制约,整个行业处于积极收缩状态。

在行业层面的激励和结构层面的控制的双重作用下,消费金融行业在扩张和关闭的同时,如期进入“高水平整合”阶段。至此,考验来了。

在行业快速发展和增长的时期,最容易做出决策。蛋糕迅速膨胀,你可以闭着眼睛放进去。在增长率徘徊在高水平甚至略有回落的时期,战略智慧受到了最大的考验——退缩、不愿意;在,不放心。

偏离了他们的预期目的

前进和后退之间的选择取决于高级别盘整的下一步是突破上升趋势还是掉头向下。

目前,促进消费的方向没有改变。例如,2019年政府工作报告明确指出,“要充分发挥消费的基础作用和投资的关键作用,稳定国内有效需求,为经济稳定运行提供有力支撑。”促进消费的消费金融仍有光明的前景。问题是,并非所有的消费金融都在促进消费。

消费金融促进消费,这意味着贷款被用于消费,如购物中心的信用卡、电子商务购物的鲜花、可自由支配的支付等。资金直接进入商户账户,流向清晰,使用可控。这是最直接的消费金融推广费。二是资金先进入借款人的账户,由借款人自由控制,资金的使用不再可控。

通常,我们将资金直接进入商户账户的消费贷款称为情景分期,将资金直接进入借款人账户的消费贷款称为现金分期(≥现金贷款)。

2017年之前,场景主要分为阶段,以现金阶段为补充,消费金融促进消费的背景色彩饱满。2017年后,现金将逐步成为一匹黑马,从支流变成主流,消费金融可能不会促进消费。

首先,现金对应于整个场景,自然包括非消费场景。例如,借钱给朋友结婚,借钱给P2P薅羊毛,借钱给首付,甚至借钱给平台A给平台B,也就是还贷。

第二,用贷款偿还贷款后,偿还贷款的能力不受收入的限制,借钱的能力可以上升到天堂。例如,新闻报道中的失业青年,零收入,仍然可以从20多个平台上借几十万。

此时,从行业角度来看,消费贷款的规模正在扩大,结构正在变空——非消费贷款(不含住房贷款)所占比重越来越大。

接下来,我们从宏观数据结构中寻找一些证据。

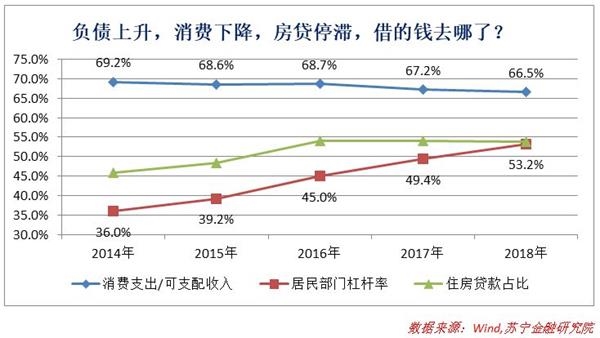

从2014年到2018年,住宅部门的杠杆率从36%升至53%,并借入了大量新资金。借来的钱去哪里了?

从2014年到2016年,房地产市场蓬勃发展,住房贷款的比例持续上升,这可以理解为借钱买房(这是一种正式的个人住房贷款,不同于消费贷款非法进入房地产市场,不能混淆)。2017年后,住房将不再被投机,住房贷款的比例将略有下降,居民借的钱将不再流向房地产。原则上,现在是支持消费的时候了。

根据居民消费支出/可支配收入的数据,自2014年以来,消费支出的比例一直在下降。2017年后,下降速度会更快。

在这种情况下,居民贷款既没有大规模进入房地产市场,也没有有效地转化为消费支出。钱在哪里?

在这种情况下,居民贷款既没有大规模进入房地产市场,也没有有效地转化为消费支出。钱在哪里?

根据逻辑判断,其中一些是由小微企业的主流,即商业贷款带入商业领域的。其中一些属于非法进入股票市场、房地产市场甚至P2P的消费贷款;。当然,其中一些被用来偿还贷款,这就像滚雪球一样增加了债务。

根据行业实际情况,2017年现金贷款将是行业内爆。现金贷款的目标群体既不是小微企业主,也不是投资者,而是初次接触贷款的年轻人。以现金贷款为载体借入的资金既不会流入商业领域,也不会流入股市和房地产市场。如果它不能成为消费者支出,它很可能成为贷款偿还。

这是消费金融的现实。

自我膨胀

控制100%的资本流动是不现实、不经济和不可取的。因此,存在着从不真实到不真实的广泛现象。从虚拟中脱去真实并不可怕,但是如果从虚拟中脱去真实会加速自身并扩大自身,就有必要注意——虚拟就是虚拟,一旦泡沫破裂,后果往往是严重的。

虚拟事物往往会自我膨胀。首先,让我们看看现金贷款的通胀历史。

“花钱购买流量、降低进入门槛和定价以规避风险”是许多现金借贷平台崛起的秘诀。现金贷款不受现场限制。理论上,每个人都是潜在的借款人。只要金融机构敢于放贷,它们的业务就能迅速增长。“敢”这个词不容易。金融不是鲁莽的人的游戏。鲁莽的命运往往是痛苦的。现金贷款之所以在2017年才爆发,是因为它们跨越了从“不敢”到“敢”的心理门槛。

以上市公司2345为例,从2015年到2017年,年贷款从2.8亿、62.6亿跃升至297亿。在此期间,该公司的交通池“2345网站导航”的用户数量从4500万增加到4800万。只有降低借款门槛,才能实现贷款的三级跳跃,即100人申请贷款,5人在早期阶段释放,80人在晚期阶段释放。奇怪的是业务量没有急剧增加。

之所以敢于降低借贷门槛,是因为高利率定价涵盖了高不良风险,更重要的是,有一种补救欺诈风险的方法。否则,如果所有的贷款都落入诈骗集团的口袋,他们将无法筹集任何资金,将利率设定在高水平也是没有用的。反欺诈能力的巨大进步是金融机构敢于放贷的技术基础。

在2017年之前,欺诈风险一直被共同基金机构视为头号敌人。有许多消费金融初创机构因贷款欺诈损失而倒闭。一些数据显示,当时该行业近70%的损失来自欺诈。这种情景依赖于分阶段的真实消费情景,资金不会直接进入借款人的账户,从而大大增加了贷款欺诈的难度,成为企业家的避风港。当时,最安全的方法是先在场景中分阶段存储客户,然后从现有用户中选择最好的,并以白名单的形式分阶段试用水和现金。

随着反欺诈能力的提高,加上高定价,申请门槛降低,直接现金分期模式成功采用,2017年呈现爆炸式增长。

现金贷款行业的快速扩张,借助于“风险控制同质化”和“客户贷款过度利用”的箭头,迅速带来了过度借贷和贷款偿还的问题。贷款偿还是“从现实过度借贷到空虚”的自我扩张。

现金贷款行业的快速扩张,借助于“风险控制同质化”和“客户贷款过度利用”的箭头,迅速带来了过度借贷和贷款偿还的问题。贷款偿还是“从现实过度借贷到空虚”的自我扩张。

第一个箭头,风控制均匀化。反欺诈已成为现金贷款增长的一个突破,也推动了几个首席反欺诈平台的崛起。随着越来越多的机构访问这些平台,数据变得越来越大,这反过来吸引了更多的贷款机构访问。强者将会强大,首席反欺诈平台将会诞生。

这没有错,它只是带来了风控制的同质化。整个行业使用相同的反欺诈数据。此时,同一个借款人可能会被几十个平台拒绝,或者被几十个平台批准。

第二支箭,得到客人贷款超过。现金贷款成为热门话题后,各种基金纷纷参与其中,流量分配成为一项不错的业务。作为一个群体,贷款超市一度进入了舞台的中心。贷款超过分配流量谋生,必然一客多卖,多卖多赚。

借给一个以上的客户,卖出更多的客户,使得平台风控制变得同质。从借款人的角度来看,他同时从许多平台获得了贷款。这里一千,那里两千将导致长期借款的问题。我想在30天内还钱。我碰巧手头没有钱。我可以再借一次,也可以借出去。我不得不借它度过难关。这种循环日复一日地持续着,一瞬间我借了10多万元,负债累累。

行业层面风险控制的同质化和客户贷款的过度使用导致了个人层面的过度借贷和贷款偿还。个人过度借贷和贷款偿还反过来会加速行业的去整合和自我扩张。

时间越长,问题就越大。

溺水者上岸了。

2017年底现金贷款新规的出台,中断了现金贷款的快速增长,消费金融行业进入高度整合阶段。

然而,有关现金贷款的新规定对高利率和暴力追收等显而易见的问题产生了立竿见影的效果,而对贷款偿还和长期贷款等隐性担忧的效果有限。

只要长期借款和贷款还款仍在进行,这部分借款人的刚性贷款需求(还款压力是刚性的)就会尽一切可能寻找出口。由此可见,高息现金贷款被政策取消后,714高射炮恢复使用,常规贷款重返江湖。高利息和暴力收藏的土壤变得更加肥沃。

2018年,投诉平台上关于消费贷款的投诉仍然很高。2019年,央视315播出了714门高射炮。全国范围内对犯罪和恶习的打击也极大地遏制了暴力收藏。问题是坏肉还在。即使有凶猛的苍蝇拍,也不会缺少苍蝇。

这块坏肉是多头借贷和贷款偿还,核心是过度借贷。过度借贷下,借款人需要借新还旧,正规机构不招待,自然追逐地下高利贷。因此,过度借贷的存在不仅抑制了暴敛和高利贷,而且加速了消费金融在行业层面的去现实化和自我扩张。

如果你借得太多,你不会得到一记耳光。金融机构应该受到惩罚。借款人也有责任。

过去,我们集中监管金融机构从供给方面解决这一问题,如建立共享数据库、压缩资本约束、打击无证放贷、消除高利贷和714高射炮机构等。这些措施是有效的,但事实证明问题仍然存在。

接下来,在坚持供给侧改革的同时,我们不妨尝试需求侧,也就是从借款人需求的角度想办法。

首先,借钱消费的概念不再被盲目提倡。长期以来,90后敢于借钱消费,这被认为是有别于70后和80后的“古董”的优势。真的很好吗?不一定。

勤俭节约,量入为出,几千年的文化遗产,自有其道理。经过十几年互联网和服务业的巨大发展,世界各国开始重新审视制造业的重要性,并全面回归工业。同样,在倡导借钱和消费多年后,是时候反思节俭和量入为出的重要性了。

至少,在舆论层面,我们不应该盲目提倡量入为出的现象。这样,借款人的借款欲望就会被适当地驱散。

第二,建立失信救济机制,帮助吸毒人员尽快上岸。已经陷入多头贷款和贷款偿还的群体需要明白利息会越滚越多,问题会越积越多。这就像用两只手杂耍五个球,迟早会被打碎。提前下船是正确的解决方案,最糟糕的是信用破产。

对于那些无力偿还贷款、信用已经破产的年轻人来说,有必要理清信用修复机制,循序渐进,有所作为,有所希望,以免一失足而成为千古恨。不幸的是,那些掉进水里的人已经被过度借贷吓到了,将不得不上岸。

当然,我们也必须打击恶意逃废债务,避免浑水摸鱼。帮助资不抵债的人上岸是对的,打击恶意逃避债务是错的。一个是对的,一个是错的,一个是积极的,一个是消极的,没有矛盾。

也前进和后退

既然泡沫已经破灭,只能慢慢来,而不是急于看到短期的结果。

至于消费金融机构,他们不应该乐观或悲观,但应该注意结构调整,以顺应趋势的演变。所有的结构调整都是同时进行的。

变成什么?回归现场金融,确保消费金融促进消费;充分发挥商业贷款作用,重点发展小微金融。

还什么?对于高利息产品,我们将放弃它们。高风险用户应该放弃他们的家。速度复杂,棚子会放弃。

在前进和后退之间,我希望消费金融行业能够从空洞走向真实,再次创新。

希望如此。

(资料来源:苏宁金融学院)

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目