东北证券:李勋精密购买评级 发布时间:2020-03-14

事件回顾

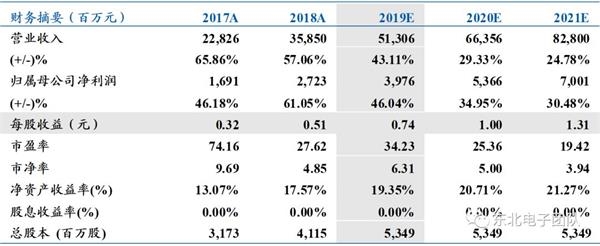

■公司于8月20日发布了2019年半年度报告。2019年上半年,营业收入达到214.41亿元,同比增长78.29%。归属于母亲的净利润为15.02亿元,同比增长81.82%。不包括母公司的净利润为14.24亿元,同比增长87%,相当于上半年每股收益0.36元。此外,该公司预计前三季度净利润同比增长50%-60%,相当于24.9-26.5亿元的净利润。

■消费电子和连接器及其他业务大幅增长。主营业务收入中,消费电子业务收入166.62亿元,同比增长99.32%。其他连接器及其他业务收入7.32亿元,同比增长164.17%。计算机互联产品收入14.34亿元,同比下降12.81%。汽车互联产品和通信互联产品收入分别为10.66亿元和15.48亿元,同比分别增长46.32%和52.21%。公司收入的高增长主要是由于19H1Airpods销量和公司份额的大幅增长。无线充电和LCP天线等产品被引入主要客户,以推动收入增长。

■公司注重研发,加强运营费用的管理和控制。本期销售成本为1.94亿元,同比增长42.54%,主要是由于材料费用的增加和咨询费的大幅增加。管理费用和研发费用分别为4.18亿元和15.78亿元,同比分别增长25.65%和69.21%,主要原因是人员工资增长和新项目研发投入。财政支出1.63亿元,同比增长52.61%,主要原因是贷款利息增加和汇率变动。

■投资逻辑:新版Airpods有自己的无线充电功能,带来单位价值和普及率的双重提升;据国际数据公司统计,到2019年底,可穿戴设备市场将增长15.3%,该公司将受益于Airpods和iWatch的需求激增。5G流程正在稳步推进,非消费电子业务有望贡献更多收入。我们相信公司的整体业绩将在全年保持稳定增长。

■保持“购买”评级。我们对未来可穿戴设备需求爆炸式增长带来的公司业绩增长持乐观态度。预计公司2019年至2021年的每股收益分别为0.74/1.00/1.31元,相应的市盈率为34.23/25.36/19.42倍,保持“买入”评级。

■风险提示:可穿戴设备销售额低于预期,消费电子行业的繁荣程度下降。

■附表:财务报表预测和指标汇总

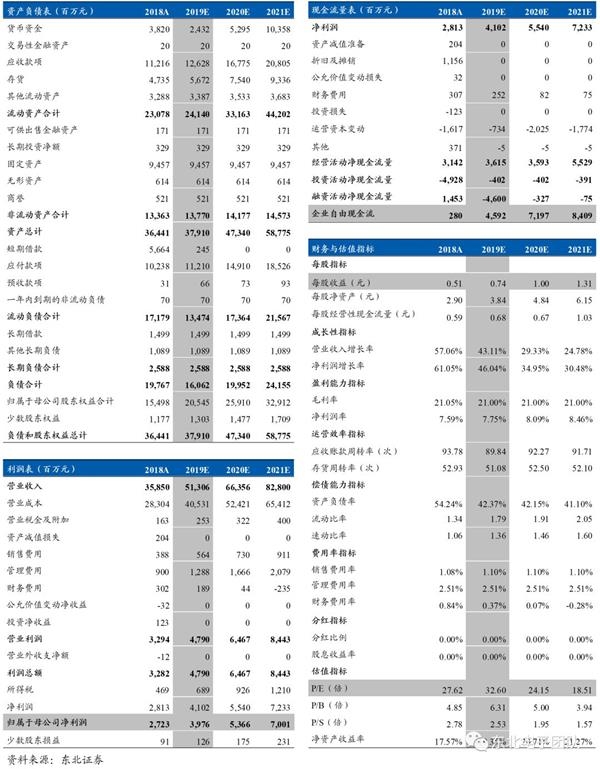

■附表:财务报表预测和指标汇总

(来源:东北证券)

(来源:东北证券)

- 上一篇:科技部:磷酸氯喹已用于临床治疗

- 下一篇:华泰证券:戈尔股票购买评级

相关文章推荐

- 山东省为湖北省防疫和控制捐赠了10亿

- 金被发现在音乐会上作弊,并一度假装

- 刘备见人时说他是钟的。刘备和刘胜是

- 揭示雍正帝的特殊爱好,喜欢给大臣们

- 钟一生中从未打过一次著名的战役。为

- 当海印的财富管理公司计划裁员三分之

- 200,000名股东激动不已!从下限到上

- 苏宁瑞城启动230万美元基准科技城建

- 中国在意大利的防疫:从误解到赞美

- 2020年,空调品牌承受不起损失

- 龙脊股份(601012。上海:控股股东李春

- 不到两周,情节就会逆转!美国拒绝接

- 谁比NBA总决赛冠军更强?乔丹8-4,科

- 买车后,这10样东西一定在你的车里。

- 独立教练:我非常希望把阿奎罗和卢卡

- 李:西班牙体力和驾照都在手。我的家

- 七年前的今天,热火失去了詹伟,波什

- 前意大利小姐在科斯塔库塔吐口水:和

- [晨谈]是时候展示你的大脑了!让我们

- 4月1日河北疫情最新消息:2例新输入病

- 如果没有奔驰和宝马,BAIC华晨的“空

- 通用汽车下周交付首批20,000个口罩

- 穆尼:我的目标是在巴黎疫情期间和我

- 赖斯身体:巴洛特利失去了俱乐部和球

- 谢晖:从助理教练到教练是很自然的。

- 巴拉圭前锋的近1000件球衣被盗!包括

- 博腾事故:无人员伤亡,财产损失约25

- "显然我应该战术性地为梅西服务!"

- 怡保体育用爱心赞助波尔多,携手展示

- 马德里竞技主席:现在讨论军事问题没

- 美国新增确诊病例累计超过170,000例

- ANSA:孔蒂和国际球员都愿意减薪,目